Instalações Portuárias de Uso Público e Portos Secos: Uma análise concorrencial

Autor: Eduardo N. B. Leite

Instalações Portuárias de Uso Público e Portos Secos: Uma análise concorrencial

RESUMO

Este trabalho busca fazer uma análise comparativa entre as instalações portuárias de uso público e os portos secos, e identificar como os efeitos dos regimes interferem na concorrência estabelecida entre eles.

A justificativa para fazê-lo encontra-se nas análises que o Sistema Brasileiro de Defesa da Concorrência faz quando trata de atos de concentração envolvendo (necessariamente) ambos os institutos e nas divergências de entendimento que os órgãos intervenientes (ou não) possuem sobre os aspectos deste ambiente concorrencial.

O motivo da escolha por este tema nasce em virtude dos impactos que esta competição geram no ambiente empresarial do setor portuário.

O objetivo pretendido é verificar, na origem, o estabelecimento das disparidades entre os institutos, bem como analisar em que medida elas impactam a competição e propor ações que minimizem os efeitos que esta concorrência imperfeita causam.

Os pontos de partida adotados foram os julgamentos realizados pelo Conselho Administrativo de Defesa Econômica, o estudo de viabilidade técnica do Porto Seco de Pernambuco, normas e contratos de concessão de instalações portuárias e análises econômicas do Instituto de Pesquisa Econômica Aplicada.

Palavras-chave: instalações portuárias de uso público; portos secos; análise da concorrência portuária.

ABSTRACT

This paper makes a comparative analysis between the inland ports and marine ports, and identifies the effects of scheme interference in the competition between them.

The justification for doing this is based on the judgment that the Brazilian System for Protection of Competition allows for when considering acquisitions involving both institutions, and the differences in understanding that the institutions directly involved (or not) have their characteristics for the competition.

The reason for choosing this subject comes up due to the impacts that are generated in the port system.

The objective is to verify the differences between the institutions, examining to what extent they make an impact on the competition, and to propose actions to minimize the effects that cause imperfect competition.

The starting points adopted were several: the judgments made by the Council for Economic Defense, the technical viability study of the inland port of Pernambuco, laws and concession contracts of marine ports, and economic analyzes of the Institute of Applied Economic Research.

Keywords: Marine ports; inland ports; analyzes of port competition.

SUMÁRIO

1.INTRODUÇÃO

2. DOS INSTITUTOS

2.1 REGIMES JURÍDICOS

2.2 ENCARGOS E EQUAÇÃO ECONÔMICO-FINANCEIRA

2.1 REMUNERAÇÃO DA ATIVIDADE E CONTRAPRESTAÇÃO DO ARRENDAMENTO

2.2 CUSTOS DO MODELO

2.3 CUSTOS DA ATIVIDADE

2.4 BENEFÍCIOS

2.5 RESULTADO COMPARATIVO

2.3 FINALIDADES E LOCALIZAÇÃO

3. DA CONCORRÊNCIA

3.1 MERCADO RELEVANTE MATERIAL

3.2 MERCADO RELEVANTE GEOGRÁFICO

3.3 DAS DIVERGÊNCIAS DE TRATAMENTO

4. DA IMPLANTAÇÃO

5. CONSEQUÊNCIAS DE UMA NÃO ATUAÇÃO ECONÔMICA INTEGRADA

6. CONCLUSÕES

7. REFERÊNCIAS

1. INTRODUÇÃO

O presente trabalho visa analisar a relação concorrencial e institucional estabelecida entre as instalações portuárias de uso público e os portos secos, vis-à-vis, dos principais pontos que impactam nas questões competitivas, jurídicas e institucionais.

Nesta busca, após a distinção dos regramentos jurídicos, passamos a exposição das estruturas econômico-financeiras e dos custos inerentes a cada atividade, para assim perquirir sobre a origem da diferença de preços entre os institutos.

Passo contínuo, partindo de suas finalidades institucionalizadas buscaremos identificar as razões de seus estabelecimentos em âmbito geográfico e faremos a relação com as definições dos mercados concorrenciais.

Após o que, passaremos a analisar como é feito o planejamento estratégico de cada setor e quais são algumas das possíveis consequências de uma falta de política articulada das várias instituições intervenientes nestes serviços públicos.

2. DOS INSTITUTOS

2.1 REGIMES JURÍDICOS

A Constituição Federal, em seu art. 21, XII, F, estabelece a competência da União para explorar os portos direta ou indiretamente mediante autorização, concessão ou permissão. Consequentemente, com este fundamento formal de validade, foi promulgada a Lei 8.630, em 25 de fevereiro de 1993, que criou as instalações portuárias de uso público e o seu regime de exploração, e a Lei 10.233, de 5 de junho de 2001, que, em especial, estabeleceu um marco institucional para o setor com a criação da Agência Nacional de Transportes Aquaviários - ANTAQ. Em sequência o Governo Federal editou o Decreto 4.391, de 26 de setembro de 2002, definindo competências e procedimentos e o Decreto 6.620, de 29 de outubro de 2008, para as políticas e diretrizes. Amiúde então a ANTAQ regulamentou a exploração através da Resolução 2.240, de 04 de outubro de 2011. Há de se ressaltar ainda o papel fundamental da Secretaria de Portos/PR e do Ministério dos Transportes na implementação das políticas.

Por outro lado, os portos secos instituídos pela Lei 9.074, de 7 de julho de 1995, com as alterações promovidas pela Lei 10.684, de 30 maio de 2003, são disciplinados pelos Decretos 1.910, de 21 de maio de 1996 e 6.759, de 05 de fevereiro de 2009, bem como pela Instrução Normativa RFB 1.208, de 04 de novembro de 2011, que estabeleceu os termos e condições para sua instalação e funcionamento. Referidos normativos foram promulgados com fundamento de validade no art. 175, da Constituição Federal e na Lei 8.987, de 13 de fevereiro de 1995, o que a seu turno lhes atribui o caráter formal de serviço público. Sendo que, os portos secos estão sob a égide do Ministério da Fazenda, por sua Secretaria da Receita Federal do Brasil.

Muito embora as supracitadas atividades, ambas sujeitas ao regime de concessão previsto na Lei 8.666, de 21 de junho de 1993, e de Serviços Públicos da Lei 8.987, de 13 de fevereiro de 1995, possuam finalidades distintas na forma, é inexorável que na essência elas se confundem, pois ambas prestam o serviço de armazenagem alfandegada (no presente trabalho o foco será carga geral solta e conteinerizada em regime de importação), sujeitas a ato administrativo vinculado (Ato Declaratório Executivo) junto às Superintendências da Receita Federal do Brasil a que estão subordinados, uma vez cumpridos os requisitos para o alfandegamento contido na Portaria RFB 3.518, de 30 de setembro de 2011.

Em que pese haver alguma diferença no regime legal de constituição dos recintos alfandegados (no gênero), esta divergência não é tal que impeça a concorrência entre eles, pois como já decidido pelo Conselho Administrativo de Defesa da Econômica - CADE, há identidade dos mercados relevantes na dimensão do produto (item 3.1).

Cumpre apenas salientar que a exploração de alguns portos secos hoje no Brasil está judicializada em vários aspectos, de modo que o presente trabalho é apenas a expressa disposição do direito positivo, da minuta do edital do porto seco de Pernambuco e de seu estudo de viabilidade. Quanto às instalações portuárias, são analisados primariamente alguns contratos elaborados posteriormente a Lei 8.630/93, e a correlata legislação como usualmente aplicada, ressalvando o fato de que existe uma variedade de formas contratuais que podem gerar diferenças substanciais, sobretudo em relação à remuneração do concessionário e a contraprestação do arrendamento.

Embora ambos estejam formalmente sujeitos ao regime jurídico de serviço público, apenas as instalações portuárias estão materialmente previstas na Constituição (art. 21). Assim, em que pese as divergências de tratamento constitucional e infraconstitucional, a redução do núcleo de ambos os serviços à denominador comum impõe aos portos secos a subsunção destes ao regramento do art. 175, da Constituição, e da Lei 8.987/95, por ter invadido um serviço público (CF art. 21, XII, F c/c Lei 8.630/93) que respeita as referidas disposições.

Sendo assim, qualquer burla na instituição dos portos secos a estes dispositivos (e.g. licitação) tanto do ponto de vista formal (e.g. Medida Provisória 320, de 24 de agosto de 2006), quanto material (dimensão do produto – item 3.1), representa violação tanto a Constituição (art. 175), quanto a sua disciplina prevista na Lei 8.987/95 (que possui fundamento de validade constitucional).

Assim qualquer forma (nova ou não) de exploração de um serviço público (armazenagem alfandegada) deve, necessariamente, sujeitar-se à estes supracitados regramentos. E, inobstante a Lei 9.074/95 (ou convertida fosse a MP 320/06), ser de mesma hierarquia que a 8.987/95, ela não possui o mesmo fundamento material de validade que tem a Lei de serviço público (regulamento do art. 175, da Constituição). Com efeito, nenhuma regra jurídica pode violar a Carta Magna e sua regulamentação, e ainda manter-se válida.

Instalações Portuárias de Uso Público e Portos Secos: Uma análise concorrencial

RESUMO

Este trabalho busca fazer uma análise comparativa entre as instalações portuárias de uso público e os portos secos, e identificar como os efeitos dos regimes interferem na concorrência estabelecida entre eles.

A justificativa para fazê-lo encontra-se nas análises que o Sistema Brasileiro de Defesa da Concorrência faz quando trata de atos de concentração envolvendo (necessariamente) ambos os institutos e nas divergências de entendimento que os órgãos intervenientes (ou não) possuem sobre os aspectos deste ambiente concorrencial.

O motivo da escolha por este tema nasce em virtude dos impactos que esta competição geram no ambiente empresarial do setor portuário.

O objetivo pretendido é verificar, na origem, o estabelecimento das disparidades entre os institutos, bem como analisar em que medida elas impactam a competição e propor ações que minimizem os efeitos que esta concorrência imperfeita causam.

Os pontos de partida adotados foram os julgamentos realizados pelo Conselho Administrativo de Defesa Econômica, o estudo de viabilidade técnica do Porto Seco de Pernambuco, normas e contratos de concessão de instalações portuárias e análises econômicas do Instituto de Pesquisa Econômica Aplicada.

Palavras-chave: instalações portuárias de uso público; portos secos; análise da concorrência portuária.

ABSTRACT

This paper makes a comparative analysis between the inland ports and marine ports, and identifies the effects of scheme interference in the competition between them.

The justification for doing this is based on the judgment that the Brazilian System for Protection of Competition allows for when considering acquisitions involving both institutions, and the differences in understanding that the institutions directly involved (or not) have their characteristics for the competition.

The reason for choosing this subject comes up due to the impacts that are generated in the port system.

The objective is to verify the differences between the institutions, examining to what extent they make an impact on the competition, and to propose actions to minimize the effects that cause imperfect competition.

The starting points adopted were several: the judgments made by the Council for Economic Defense, the technical viability study of the inland port of Pernambuco, laws and concession contracts of marine ports, and economic analyzes of the Institute of Applied Economic Research.

Keywords: Marine ports; inland ports; analyzes of port competition.

SUMÁRIO

1.INTRODUÇÃO

2. DOS INSTITUTOS

2.1 REGIMES JURÍDICOS

2.2 ENCARGOS E EQUAÇÃO ECONÔMICO-FINANCEIRA

2.1 REMUNERAÇÃO DA ATIVIDADE E CONTRAPRESTAÇÃO DO ARRENDAMENTO

2.2 CUSTOS DO MODELO

2.3 CUSTOS DA ATIVIDADE

2.4 BENEFÍCIOS

2.5 RESULTADO COMPARATIVO

2.3 FINALIDADES E LOCALIZAÇÃO

3. DA CONCORRÊNCIA

3.1 MERCADO RELEVANTE MATERIAL

3.2 MERCADO RELEVANTE GEOGRÁFICO

3.3 DAS DIVERGÊNCIAS DE TRATAMENTO

4. DA IMPLANTAÇÃO

5. CONSEQUÊNCIAS DE UMA NÃO ATUAÇÃO ECONÔMICA INTEGRADA

6. CONCLUSÕES

7. REFERÊNCIAS

1. INTRODUÇÃO

O presente trabalho visa analisar a relação concorrencial e institucional estabelecida entre as instalações portuárias de uso público e os portos secos, vis-à-vis, dos principais pontos que impactam nas questões competitivas, jurídicas e institucionais.

Nesta busca, após a distinção dos regramentos jurídicos, passamos a exposição das estruturas econômico-financeiras e dos custos inerentes a cada atividade, para assim perquirir sobre a origem da diferença de preços entre os institutos.

Passo contínuo, partindo de suas finalidades institucionalizadas buscaremos identificar as razões de seus estabelecimentos em âmbito geográfico e faremos a relação com as definições dos mercados concorrenciais.

Após o que, passaremos a analisar como é feito o planejamento estratégico de cada setor e quais são algumas das possíveis consequências de uma falta de política articulada das várias instituições intervenientes nestes serviços públicos.

2. DOS INSTITUTOS

2.1 REGIMES JURÍDICOS

A Constituição Federal, em seu art. 21, XII, F, estabelece a competência da União para explorar os portos direta ou indiretamente mediante autorização, concessão ou permissão. Consequentemente, com este fundamento formal de validade, foi promulgada a Lei 8.630, em 25 de fevereiro de 1993, que criou as instalações portuárias de uso público e o seu regime de exploração, e a Lei 10.233, de 5 de junho de 2001, que, em especial, estabeleceu um marco institucional para o setor com a criação da Agência Nacional de Transportes Aquaviários - ANTAQ. Em sequência o Governo Federal editou o Decreto 4.391, de 26 de setembro de 2002, definindo competências e procedimentos e o Decreto 6.620, de 29 de outubro de 2008, para as políticas e diretrizes. Amiúde então a ANTAQ regulamentou a exploração através da Resolução 2.240, de 04 de outubro de 2011. Há de se ressaltar ainda o papel fundamental da Secretaria de Portos/PR e do Ministério dos Transportes na implementação das políticas.

Por outro lado, os portos secos instituídos pela Lei 9.074, de 7 de julho de 1995, com as alterações promovidas pela Lei 10.684, de 30 maio de 2003, são disciplinados pelos Decretos 1.910, de 21 de maio de 1996 e 6.759, de 05 de fevereiro de 2009, bem como pela Instrução Normativa RFB 1.208, de 04 de novembro de 2011, que estabeleceu os termos e condições para sua instalação e funcionamento. Referidos normativos foram promulgados com fundamento de validade no art. 175, da Constituição Federal e na Lei 8.987, de 13 de fevereiro de 1995, o que a seu turno lhes atribui o caráter formal de serviço público. Sendo que, os portos secos estão sob a égide do Ministério da Fazenda, por sua Secretaria da Receita Federal do Brasil.

Muito embora as supracitadas atividades, ambas sujeitas ao regime de concessão previsto na Lei 8.666, de 21 de junho de 1993, e de Serviços Públicos da Lei 8.987, de 13 de fevereiro de 1995, possuam finalidades distintas na forma, é inexorável que na essência elas se confundem, pois ambas prestam o serviço de armazenagem alfandegada (no presente trabalho o foco será carga geral solta e conteinerizada em regime de importação), sujeitas a ato administrativo vinculado (Ato Declaratório Executivo) junto às Superintendências da Receita Federal do Brasil a que estão subordinados, uma vez cumpridos os requisitos para o alfandegamento contido na Portaria RFB 3.518, de 30 de setembro de 2011.

Em que pese haver alguma diferença no regime legal de constituição dos recintos alfandegados (no gênero), esta divergência não é tal que impeça a concorrência entre eles, pois como já decidido pelo Conselho Administrativo de Defesa da Econômica - CADE, há identidade dos mercados relevantes na dimensão do produto (item 3.1).

Cumpre apenas salientar que a exploração de alguns portos secos hoje no Brasil está judicializada em vários aspectos, de modo que o presente trabalho é apenas a expressa disposição do direito positivo, da minuta do edital do porto seco de Pernambuco e de seu estudo de viabilidade. Quanto às instalações portuárias, são analisados primariamente alguns contratos elaborados posteriormente a Lei 8.630/93, e a correlata legislação como usualmente aplicada, ressalvando o fato de que existe uma variedade de formas contratuais que podem gerar diferenças substanciais, sobretudo em relação à remuneração do concessionário e a contraprestação do arrendamento.

Embora ambos estejam formalmente sujeitos ao regime jurídico de serviço público, apenas as instalações portuárias estão materialmente previstas na Constituição (art. 21). Assim, em que pese as divergências de tratamento constitucional e infraconstitucional, a redução do núcleo de ambos os serviços à denominador comum impõe aos portos secos a subsunção destes ao regramento do art. 175, da Constituição, e da Lei 8.987/95, por ter invadido um serviço público (CF art. 21, XII, F c/c Lei 8.630/93) que respeita as referidas disposições.

Sendo assim, qualquer burla na instituição dos portos secos a estes dispositivos (e.g. licitação) tanto do ponto de vista formal (e.g. Medida Provisória 320, de 24 de agosto de 2006), quanto material (dimensão do produto – item 3.1), representa violação tanto a Constituição (art. 175), quanto a sua disciplina prevista na Lei 8.987/95 (que possui fundamento de validade constitucional).

Assim qualquer forma (nova ou não) de exploração de um serviço público (armazenagem alfandegada) deve, necessariamente, sujeitar-se à estes supracitados regramentos. E, inobstante a Lei 9.074/95 (ou convertida fosse a MP 320/06), ser de mesma hierarquia que a 8.987/95, ela não possui o mesmo fundamento material de validade que tem a Lei de serviço público (regulamento do art. 175, da Constituição). Com efeito, nenhuma regra jurídica pode violar a Carta Magna e sua regulamentação, e ainda manter-se válida.

“O modo de gestão desses serviços públicos, entre outros, não só de competência da União, mas também dos Estados, Distrito Federal e Municípios, entra no regime da discricionariedade organizativa, ou seja, cabe à Administração escolher se o faz diretamente, ou por delegação a uma empresa estatal (publica ou de economia mista), ou por concessão (autorização ou permissão) a uma empresa privada.

(...)

De fato, o art. 175 estabelece os princípios do regime da concessão e da permissão de serviços públicos a empresas particulares, declarando que a outorga depende de licitação e que a lei disporá sobre tais empresas, (...)”[1]

(...)

De fato, o art. 175 estabelece os princípios do regime da concessão e da permissão de serviços públicos a empresas particulares, declarando que a outorga depende de licitação e que a lei disporá sobre tais empresas, (...)”[1]

Sendo assim, tratando-se a armazenagem alfandegada (no gênero) de serviço público, indissociável do serviço portuário, as normas previstas nos art. 175 da Constituição e sua regulamentação (Leis 8.987/95 – e.g. licitação) possuem hierarquia superior a quaisquer outros regramentos legais e infralegais existentes, o que a seu turno impede que a mesma matéria seja disciplinada (ainda que sob outro nome ou explorada por outro instituto – CLIA/porto seco) de forma não isonômica e heterogênea.

Como exemplo, caso os portos secos passassem a ser concedidos por autorização (sem licitação), qualquer destes ao receber autorização para atuar como operador portuário (certificado pelas Autoridades Portuárias) em instalação portuária de uso publico geral exerceria a mesma atividade que as instalações portuárias de uso público, burlando completamente a Constituição, a Lei dos Portos, a Lei 8987/95, etc.

2.2 ENCARGOS E EQUAÇÃO ECONÔMICO-FINANCEIRA

A importância de fazer um comparativo de custos dos encargos das atividades e suas equações econômico-financeiras se dá pelos efeitos que estes impõem ao valor final dos serviços, uma vez que, como será demonstrado adiante, estes elementos têm implicações na escolha por um ou outro serviço, nas finalidades dos institutos, na convivência de ambos e nas consequências concorrências.

Neste diapasão jurídico-institucional, faz-se imprescindível analisar as diferenças de custos a partir dos aspectos formais (legais) e materiais (necessários a cada atividade), bem como os fomentos do governo. Pois somente assim poderá chegar-se a uma conclusão sobre como os preços/tarifas se relacionam com as assimetrias regulatórias estabelecidas tanto pelas instituições, quanto pelo regramento infralegal.

Fora os custos normais para o exercício de qualquer atividade, cada instituto possui implicações próprias que a seu turno geram consequências distintas, senão vejamos.

| Instalações Portuárias | Portos Secos | |

| Remuneração da atividade |

Preço público², eventualmente sujeito à valor máximo | Preço da tarifa³ constante na proposta vencedora da licitação |

| Pagamento pelo exercício da atividade (ao contratante*) |

Lance dado em licitação, movimentação mínima contratual** e sítio padrão*** | 2% (exportação) ou 6% (importação) sobre o faturamento de serviços |

| Critério da licitação |

Maior lance**** | Menor tarifa ao usuário |

* Valor pago à União (Cia Docas ou RFB) **Valor atribuído pela movimentação de cargas sujeita a piso ***Arrendamento pela área operacional e edificações **** Mas admitem-se outras formas e combinação (Art. 34-A, § 2º, IV, c/c 35, VII e § 1º da Lei 10.233/01 e art. 15 da Lei 8.987/95) Obs.: Não foi considerado o custo do imóvel no porto seco, conforme seu estudo de viabilidade (vide observações no tópico: custos da atividade). Fonte da tabela: produção própria.

2.2.1 REMUNERAÇÃO DA ATIVIDADE E CONTRAPRESTAÇÃO DO ARRENDAMENTO

Por disposição das Leis 8.630/93 e 10.233/01, a remuneração das atividades portuárias e armazenagem (preço público) das instalações tem geralmente sido estabelecida (para as licitações passadas) pela regra da livre negociação dos preços com os usuários (mas há casos em que podem, quase que excepcionalmente, ser estabelecidos valores máximos para alguns dos serviços – art. 12, IX e X e art. 23, II e XXIII, da Resolução Antaq 2.240/11) desde que condizentes com os praticados no mercado em regime de eficiência (art. 5º, da Resolução Antaq 2.240/11), que não se configure abuso de poder econômico ou infração a ordem econômica (Lei 12.529/11), apresente modicidade (art. 6º,§1º, da Lei 8.987/95), e seja de acordo com a complexidade e os custos prestados em bases não discriminatórias (art. 6º, III da Resolução Antaq 2.240/11).

Já os portos secos remuneram-se pelas tarifas de armazenagem (importação/exportação) cobradas dos usuários nos termos da proposta vencedora do certame licitatório e pelos serviços conexos e facultativos às cargas.

Quanto a contraprestação mensal devida à União (Fundaf) pela exploração dos portos secos (prevista na minuta do edital de licitação) paga-se 6% (sobre a receita de armazenagem de importação) e 2% (sobre a receita de armazenagem de exportação).

Neste aspecto as instalações portuárias, nos casos analisados, possuem um sistema diferente, pois retribuem às companhias docas de duas formas, uma pela área e edificações e outra, MMC, pela movimentação de carga (ad rem) com unidade expressa em “teu” (contêiner de 20 pés - Twenty-foot equivalent unit) e peso (tonelada) para carga solta, sujeita a valor mínimo anual.

A partir daqui passamos a ver os efeitos da equação financeira de cada modalidade e em uma análise comparatória algumas distinções são naturalmente ressaltadas e que por interferirem no preço/tarifa final passamos a descrever-las vis-à-vis.

Mesmo nas situações de preço sem valores máximos o ganho das instalações não é ilimitado, pois os novos arrendamentos, e em certa forma alguns dos atuais também, estão sujeitos ao Estudo de Viabilidade Técnica e Econômica – EVTE, instituído pela Resolução ANTAQ 1.642, de 10 de março de 2010. Na prática os alertas são de que todos os terminais já estão sujeitos a modelagem nos parâmetros deste EVTE, seja ordinariamente a cada cinco anos, seja em virtude de certos tipos de externalidades que venham a impactar o equilíbrio econômico inicial do contrato.

Segundo este normativo a remuneração da atividade (rentabilidade) será influenciada pelas alterações do valor da contraprestação devida às Companhias Docas pelo arrendamento (Vof (R$/m2), Vov (%ROB) e VvMC). O efeito deste instrumento é um controle dos preços cobrados dos usuários pela variação da contrapartida paga pelos arrendatários às Autoridades Portuárias.

Segundo o Tribunal de Contas da União (TC 021.253/2008-2), “o EVTE, elaborado de forma consistente, trará fidedignidade ao planejamento do setor portuário e propiciará, no longo prazo, a sustentabilidade financeira das Autoridades Portuárias, objetivos destacados na TC 021.200/2008-9 e consolidados por meio do Acórdão 1.904/2009 – TCU – Plenário.”

A modelagem para estudos de viabilidade de projetos de novos arrendamentos detalhada na Nota Técnica Antaq 017/2007 GPP, é taxativa ao determinar que nesta equação do calculo do valor mínimo de arrendamento “os resultados do fluxo de caixa do arrendamento que ultrapassarem a remuneração do custo de capital, deverão ser revertidos a Autoridade Portuária”.

Ocorre que a implicação deste instituto tem causado polêmicas as quais tem indicado as seguintes implicações:

1 - pelas palavras de um dos ex Superintendentes de Portos da ANTAQ, Celso Damião Gonçalves Quintanilha[4]o modelo de arrendamento adotado pela agência Regulatória “limita previamente o ganho máximo do arrendatário (WACC) dentro de uma projeção de movimentação de cargas - cenário intermediário - com seus respectivos investimentos”.

2 - segundo Wilem Manteli[5], presidente da ABTP, haverá limitação dos ganhos dos concessionários à algo entorno de 8% a 9% da taxa interna de retorno.

3 - de acordo com o, a época, Superintendente de Portos da Antaq, Giovanni Cavalcanti Paiva[6]: “Sem prejuízo da submissão dos contratos de arrendamento existentes ao arcabouço legal em vigor, buscou-se preservar as condições contratuais originalmente pactuadas, consubstanciadas em ato jurídico perfeito, firmado entre as Autoridades Portuárias e as empresas arrendatárias”.

2 - segundo Wilem Manteli[5], presidente da ABTP, haverá limitação dos ganhos dos concessionários à algo entorno de 8% a 9% da taxa interna de retorno.

3 - de acordo com o, a época, Superintendente de Portos da Antaq, Giovanni Cavalcanti Paiva[6]: “Sem prejuízo da submissão dos contratos de arrendamento existentes ao arcabouço legal em vigor, buscou-se preservar as condições contratuais originalmente pactuadas, consubstanciadas em ato jurídico perfeito, firmado entre as Autoridades Portuárias e as empresas arrendatárias”.

É oportuno ressaltar que há uma celeuma sobre a aplicação destas normas às instalações portuárias já entregues a iniciativa privada, pois quando foram licitadas não havia (considerando esta hipótese) sido estipulado que ocorreria uma variação na contra prestação de seus arrendamentos. Mas como hoje estas instalações estão sujeitas à um estudo de viabilidade para aprovação de alterações contratuais que impactem o equilíbrio econômico financeiro inicial do contrato, temos que estas regras têm sido utilizadas, em certa medida[7], embora, em tese, sem os efeitos de alteração da contraprestação dos arrendamentos. O que não se pode dizer sobre as futuras instalações, uma vez que este modelo com variabilidade da contraprestação dos arrendamentos pode vir a ser o novo padrão institucional.

Em todo caso, como exemplo de parâmetros licitatórios, o Acórdão 883/2010 – TCU – Plenário, acatou a taxa de desconto calculada em 8,3% a.a., em virtude da Nota Técnica GPP/ANTAQ nº 25, de 29 de junho de 2009 (esta nota técnica é a atualização da Nota Técnica nº 017/2007 GPP, em virtude da crise econômica mundial com epicentro de 2009). O mesmo patamar da taxa de desconto também ficou assentado nos acórdãos 2847/2011 e 2151/2009 – TCU – Plenário. Há também na TC-015.680/2007-8 do TCU, a taxa de desconto indicada pela agência de 9,35%, índice este calculado nos moldes originais da Nota Técnica 017/2007 GPP.

Já no acórdão 3145/2010 – TCU – Plenário, a taxa de desconto ficou estabelecida em 8,45 %, e a Taxa Interna de Retorno em 10,10% a.a. Enquanto que no TC 016.152/2007-0, a ANTAQ se mostrou favorável à utilização de uma taxa de remuneração do capital de 12% a.a., para uma taxa de desconto de 9,35% a.a.

Quanto a equação econômico-financeira do contrato de portos secos a disciplina utilizada no estudo de viabilidade e indicada na Instrução Normativa da RFB 1.208/11, tem um tratamento bastante diferenciado, à medida que utiliza os parâmetros da Nota 5/2012/STN/SEAE/MF, com a metodologia descrita na Nota Técnica 64 STN/SEAE/MF.

Note-se que, consultando a minuta do edital de licitação e a legislação de regência, um dos critérios (e mais relevante) de vitória na licitação do porto seco é o da menor tarifa (art. 8º, do Decreto 1.910/96) a ser cobrada dos usuários. De tal sorte que, a tendência natural será uma competição entre os licitantes em direção a tarifa mais baixa, consequentemente, com menor volume de investimentos a serem realizados e repassados no calculo das tarifas (item 3.2.2, II e III).

Cumpre fazer uma pequena digressão, para dizer que a escolha por este critério de eleição do vencedor está originariamente prevista no art. 8º, do Decreto 1.910/96, com a redação dada pelo do Decreto 7.004, de 9 de novembro de 2009. Fora este dispositivo, nada impede que o tipo de licitação utilizado passe a ser o mesmo que o do seu concorrente direto, as instalações portuárias. O que a seu turno poderia minimizar as distorções entre os institutos, tendo em vista que os portos secos a serem licitados passarão a integrar um ambiente concorrencial já consolidado sobre regras diferentes.

Retornando a questão, esta situação é diametralmente oposta a das instalações portuárias, onde um dos critérios de vitória na licitação (e mais relevante) é o maior lance, impondo ao vencedor maiores investimentos de entrada no negócio e consequentemente um capital maior a ser amortizado no preço a ser cobrado dos usuários (se a receita não cobrir todas as despesas, investimentos e lance do leilão a falência ocorrerá antes do fim do contrato).

Esta questão é reforçada ainda pela equação financeira projetada no estudo de viabilidade técnica do porto seco Pernambucano, o qual possui uma taxa de atratividade (WACC) de 6,47%. Note-se que esta taxa foi calculada com a metodologia do Custo Médio Ponderado de Capitais – Weighted Average Cost of Capital, tendo sido utilizado o beta do setor de ferrovias norte-americano e canadense no período de 2005 a 2009, de 0,80% (sensivelmente menor que o descrito na Nota Técnica da ANTAQ e utilizado na concessão de instalações portuárias 0,93%), bem como não incluiu o índice de risco regulatório que, em comparação, tem no setor portuário o índice de 3%.

Muito embora a equação financeira do contrato de permissão do porto seco só será definida após serem cumpridas as formalidades atinentes a adjudicação e homologação do vencedor do processo licitatório, as premissas, as quais se aperfeiçoarão com a fixação das tarifas (menor tarifa como critério da concorrência pública), são no sentido de limitar ao minimamente necessário os investimentos nas operações. Consequentemente, desincentiva o titular do porto seco de melhorar continuamente a prestação do serviço, à medida que na concorrência pública quanto menor forem os investimentos previstos no calculo da proposta (valor da tarifa) mais competitiva ela será.

E como dito anteriormente, bem diferente é o modelo de equação financeira previsto para as instalações portuárias, o qual deve contemplar um setor onde os investimentos são impositivos e constantes, tanto com capital próprio dos arrendatários, quanto pelas Autoridades Portuárias com a verba oriunda da receita dos arrendamentos, das tarifas portuárias (entre outras receitas próprias) e do Estado.

No mesmo viés desta situação, a realidade operacional e contratual das instalações portuárias impõe a realização ininterrupta de investimentos necessários e úteis (tanto os previstos em contrato, quanto os imprescindíveis a aumentar a competitividade intra e interportos), para que as operações sejam realizadas com ganhos gradativamente maiores de produtividade (mesmo com a barreira da burocracia para aprovação dos investimentos, em especial a aplicação deste EVTE).

Neste ponto é importante fazer nova digressão, na linha da celeuma exposta anteriormente, e observar que para os investimentos previstos nos contratos e outros aprovados o prazo do contrato deverá ser suficiente para a sua amortização e ainda permitir a adequada remuneração ao arrendatário (sem prejuízo da modicidade tarifária), conforme os parâmetros adotados no estudo de avaliação do empreendimento e respeitados os limites legais, segundo o art. 16, da Resolução Antaq 2.240/11. E assim (para a hipótese de aplicação do EVTE aos atuais contratos sem as consequentes variações da contraprestação - celeuma sobre a aplicação das normas) tendo em vista que os investimentos adequados ao ganho de produtividade almejado pela demanda do mercado (incluindo a competitividade do setor) eventualmente são maiores (como exemplos vide os dois pontos a seguir) que os previstos nos contratos, alguns projetos/custos adicionais efetivamente necessários não são aprovados pelas autoridades (pela falta de prazo hábil do contrato para amortização e/ou de reserva financeira com a finalidade de ressarcir a parcela do investimento autorizado e não depreciado/amortizado, dentre outros) e quando são feitos ficam às únicas expensas dos arrendatários e sem (necessariamente) amortização/depreciação. Já na outra hipótese de aplicação do EVTE, aos atuais e futuros contratos, com variabilidade da contraprestação, os investimentos podem ser realizados desde que mantida a equação financeira inicial dos contratos.

Voltando a questão, embora possa haver absorção de parcela destes investimentos (aprovados) na contraprestação dos arrendamentos (diminuição do valor do arrendamento para aqueles modelos de arrendamento que prevejam esta possibilidade – futuros e hipotético, ou nos presentes contratos em que pese a relatividade), inevitavelmente o restante não absorvido (principalmente na situação dos presentes contratos já em operação) recairá sobre o preço dos serviços ofertados aos usuários e na rentabilidade do negócio e, consequentemente, na competitividade com os portos secos.

Outra diferença substancial entre um e outro instituto, é que os portos secos ficam submetidos ao regime de tarifa e as instalações portuárias à preço público, ainda que estes estejam sujeitos à um controle a posteriori.

Neste diapasão, o reflexo final desta alocação heterogênea de custos (da eficiência logística do comércio exterior em geral) é justamente o que dá a vantagem competitiva que os portos secos têm em relação às instalações portuárias, traduzida na diferença entre o preço de um e a tarifa de outro, para a prestação do mesmo serviço (item 3.1). Estes custos serão detalhados nos dois pontos a seguir.

2.2.2 CUSTOS DO MODELO

Os custos tratados a seguir são formais, pois sua existência é imposta exclusivamente em virtude da legislação e não guardam, necessariamente, relação com situações técnicas ou operacionais intrínsecas as atividades. A relevância desta distinção ajuda-nos a pensar em ajustes que possam minimizar as assimetrias concorrenciais criadas em parte pelas instituições e pelas políticas de governo e de Estado.

Inicialmente, ao contrário dos portos secos, sabe-se que os bens das atividades das instalações portuárias, afetos ao serviço público que prestam, estão sujeitos a reversão à União, nos termos em que preceituam os contratos de arrendamento e as Leis 10.233/01 e 8.630/93, o que exige que os elevados investimentos (uma vez que os maquinários e obras geralmente são de alto custo: transteiners, porteiners, guindastes, empilhadeiras, instalações físicas, veículos, etc.) previstos nos contratos sejam transferidos ao fim dos contratos. E independente do prazo dos contratos proporcionarem adequada remuneração aos arrendatários (o mesmo vale aos portos secos) conforme os parâmetros adotados no estudo de avaliação do empreendimento (art. 16 da Resolução Antaq 2.240/11), o fato é que os ativos apresentam valores significativos e serão baixados do patrimônio do arrendatário, tendo sido depreciados ou não.

Um ponto relevante é também o fato das instalações portuárias não poderem escolher quais cargas querem receber, pois as cargas pouco rentáveis ou em perdimento potencial são recebidas junto com todas as demais cargas previamente destinadas ao porto automaticamente na descarga dos navios. Note-se que estas cargas alem de representarem um custo podem gerar vários riscos as operações.

Já os portos secos, dificilmente receberão cargas sem uma destinação prévia dos importadores, o que minimiza substancialmente o risco de absorção destas mercadorias.

Outra questão é que o setor portuário tem dispêndios maiores com a contratação de mão-de-obra, seja pelo fato de estar obrigado ao sistema do OGMO (órgão gestor de mão-de-obra) previsto no art. 26 e ss. da Lei 8.630/93, seja pela própria mão-de-obra do setor.

O fato difícil é estimar em quanto esta vinculação ao OGMO onera os arrendatários portuários em comparação com o modelo de contratação dos portos secos, mas é incontroversamente maior. Como exemplo, embora por analogia esta situação fora analisada economicamente pelo Sistema Brasileiro de Defesa da Concorrência - SBDC, (ainda que em outro contexto: Ato de Concentração 08012.007452/2009-31, Odebrecht Investimentos em Infraestrutura, DP World FZE e Embraport), não houve manifestação conclusiva no acórdão do CADE que aferisse precisamente em que grau esta imposição sobrecarrega os terminais portuários em contraposição ao sistema de contratação previsto na CLT, o qual é aplicável aos portos secos.

Contudo, o fato indiscutível é que a mão-de-obra portuária é claramente mais cara, dada a própria natureza da operação em mais turnos, trabalho noturno, adicionais de risco e periculosidade, qualificação, treinamento, gastos com segurança do trabalho, etc.

Os portos secos também têm custos de mão-de-obra semelhantes, mas a diferença reside no fato de que as atividades portuárias têm uma dinâmica mais complexa por envolver também as operações com navios, o que gera custo maior.

Como consequência, se levarmos em conta o peso que os encargos com mão-de-obra têm sobre o custo final do serviço (custo fixo) vemos neste ponto um dos mais relevantes fatores na elevação dos preços portuários no comparativo.

Outrossim, não compete a este trabalho analisar a questão da operação de navios (custos e rentabilidade) tendo em vista que a concorrência não está estabelecida por este aspecto. Inclusive seria uma tarefa árdua fazer a separação econômica entre a armazenagem e a operação portuária, o que entendemos até ser desnecessário neste momento, pois o modelo e seus custos são intrínsecos à atividade portuária em geral (operação de navios e armazenagem).

2.2.3 CUSTOS DA ATIVIDADE

Enquanto que os portos secos têm a opção de instalarem-se livremente dentro das áreas dos municípios previstos no edital, as instalações portuárias situam-se necessariamente nos portos o que demanda um volume de investimentos aptos a incluir obras de instalação e manutenção, equipamentos de operação, adequações físicas, licenças, dragagem de acessos aquaviários, bacia de evolução, canal de acesso, estruturas internas de escoamento das cargas, acessos rodoviários, acessos ferroviários, controle do tráfego marítimo e inúmeros outros afetos aos portos. Sendo assim, seus preços devem ser aptos cobrir todos estes encargos.

Já os portos secos têm sua tarifa formada exclusivamente pelo investimento e custos diretos na prestação de serviço de armazenagem a ser realizada em zona secundária[8].

Fora isso, as instalações portuárias possuem um custo de transação envolvendo uma gama muito maior de órgãos públicos. Já os portos secos estão sujeitos basicamente à interveniência direta da Receita Federal do Brasil, o que as instalações portuárias também estão.

Outro ponto relevante é que o custo das instalações físicas (terreno) onde irão ser instalados ambos os institutos interfere significativamente no preço/tarifa a ser cobrado, partindo da premissa que este custo compõe o preço/tarifa final do serviço.

Passo contínuo, embora esta mensuração somente possa ser analisada caso a caso, fato inevitável é que ele existe, e será incluído seja no valor do lance na licitação das instalações portuárias (com a ressalva que não se trata de aquisição do imóvel, mas da ótica da alocação de custos o lance do arrendatário na concorrência pública confere a este a posse de área operacional e administrativa), seja as expensas particulares do permissionário do porto seco com compra ou aluguel de um imóvel.

Em outras palavras, como os arrendatários portuários não compram o imóvel onde será realizada a operação portuária, passamos a considerar o lance dado em licitação o seu custo equivalente. Fazemos isso para poder comparar com o custo que os permissionários do porto seco têm com a compra ou aluguel de terreno onde será desenvolvida a atividade.

Tomamos esta premissa por ter sido coerentemente debatida no conflito existente entre as instalações portuárias de uso público e as instalações portuárias de uso privativo misto realizada pelo SBDC no Ato de Concentração 08012.007452/2009-31, pelo STF na ADPF 139/08 e pelo TCU na TC 015.916/2009.

Decorrem daí duas situações, a primeira que, como exemplo, no porto seco de Pernambuco foi estimado o custo com aquisição do imóvel em 200,00 R$/M², pelo fato de que a empresa pode ser instalada em qualquer área desde que situada dentro dos municípios do edital (Ipojuca, Cabo de Santo Agostinho ou Jaboatão dos Guararapes) onde notoriamente podem ser encontradas áreas com custo reduzido.

O que não ocorre nas instalações portuárias, pois estas se situam sempre na costa do Oceano Atlântico, nas margens de rios ou de canais de acesso, onde o preço do terreno pode vir a ser, quase invariavelmente, mais elevando que de uma zona secundária. Para corroborar vejamos os exemplos de alguns lances vencedores nas disputas por instalações portuárias.

Terminal de Veículos (164.961 m²) no Porto de Santos R$ 219 milhões (referência junho/2009), Terminal de Líquidos (39.000 m²) no Porto de Santos R$80,7 milhões (referência maio/2012), Terminal de Grãos (48.000 m²) no Porto de Santos R$ 286 milhões (referencia dezembro/2009). Obviamente nestes valores também estão incluídos diversos itens a título de oportunidade do negócio, maquinários, equipamentos, etc.

Em segundo lugar, some-se a este o computo do valor cobrado dos arrendatários portuários pelo sítio padrão (espécie de aluguel pago pela metragem da área e edificações). Já os portos secos se compram não pagam aluguel, se pagam aluguel não compram. Caso comprem, as benfeitorias representam investimento em imóvel próprio, caso aluguem, as benfeitorias terão de ser vistas caso a caso (indenização ou não). Em todo caso o maquinário dos portos secos não está sujeito a reversibilidade.

2.2.4 BENEFÍCIOS

De fato existem benefícios exclusivos do setor portuário, mas cabe citá-los apenas por dever, pois alem de seus impactos nos preços dos serviços serem quantificáveis somente caso a caso e a concessão destes ter sido restringida, em suma eles representam uma desoneração ao investimento/gasto do setor com infraestrutura. São eles os programas REIDI (Lei 11.488, de 15 de junho de 2007) e de emissão de debêntures (Lei 12.431, de 24 de junho de 2011).

2.2.5 RESULTADO COMPARATIVO

Conclui-se então que, embora os serviços de armazenagem prestados por ambos os institutos apresentem mesma identidade material[9] (substitutibilidade[10] plena), é fato que o peso das obrigações é bem diferente entre eles.

Inobstante os custos serem materiais e formais (legalmente estabelecidos), o fato é que estes vão refletir diretamente no preço/tarifa do serviço público cobrado dos usuários. Sendo assim, considerando que o que tiver maiores custos terá o maior preço/tarifa final, fica evidenciado que a vantagem concorrencial dos portos secos não está, necessariamente, atrelada a eficiência na prestação de serviço, e sim na assimetria concorrencial, seja de orientação institucional, seja em virtude de ato do Governo, e na alocação heterogênea de custos da cadeia logística.

2.3 FINALIDADES E LOCALIZAÇÃO

Já quanto à finalidade existem grandes diferenças verificáveis nos atos de suas instituições no ordenamento jurídico.

Inicialmente cumpre destacar que a arrecadação proveniente de ambas as modalidades tem direcionamentos bem diferentes, pois os portos secos contribuem ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização – FUNDAF, instituído pelo Decreto-Lei n 1.437, de 17 de dezembro de 1975, ou seja costeiam o processo de arrecadação da União (as instalações portuárias também contribuem a este fundo, mas não na mesma proporção).

Ocorre que, segundo julgados do Tribunal Regional Federal da 3ª Região[11], a inclusão desta contraprestação na licitação, tendo ou não natureza tributária, não guarda relação de pertinência com o objeto da concorrência, bem como não atende à interesse público primário.

Diferentemente, as instalações destinam suas contraprestações às Autoridades Portuárias licitantes (governo), as quais os revertem na busca de seus objetivos, que segundo o art. 33 da Lei 8.630/93, viabilizam o comercio internacional pelos portos, os quais respondem pelo tráfego de 95% do comercio internacional (Antaq, 2010; Mdic, 2010).

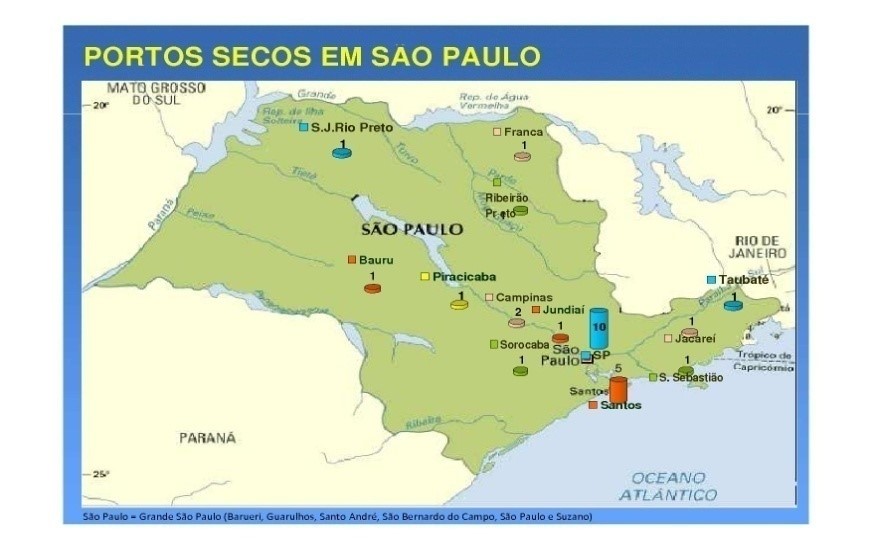

Outrossim, segundo dados atualizados do site da Receita Federal do Brasil existem 65 portos secos. Inevitavelmente, neles a armazenagem alfandegada tem um caráter de complementaridade das operações logísticas de comercio exterior realizadas por vias portuárias, aeroportuárias, ferroviárias e rodoviárias. Como analogia ao exemplo utilizado no presente trabalho (PE), vejamos o mapa abaixo que ilustra a situação em São Paulo.

Fonte da Imagem: produção própria. Fonte dos dados: Site www.receita.fazenda.gov.br, atualizado em 05/04/2012 (acesso em 14/05/2012)Pela localização geográfica dos portos secos vemos que eles atendem não só a sobredemanda dos portos aquaviários, como também uma necessidade logística mais próxima dos consignatários das cargas ou dos centros comerciais. Diga-se que no estudo de viabilidade técnica do porto de seco a ser instalado no município de Ipojuca, Cabo de Santo Agostinho ou Jaboatão dos Guararapes, a estimativa de demanda foi feita com base em uma captação de 15% das cargas das instalações portuárias do porto de Suape (somando-se a estes 15%, outros 15% que o outro porto seco já instalado absorverá).

Ainda segundo este estudo, os portos secos são instalados, preferencialmente, adjacentes aos portos/aeroportos e as regiões produtoras ou consumidoras, como restou visível no mapa que ilustra a situação de São Paulo.

A seu turno, as instalações portuárias estão localizadas em 37 portos, onde a armazenagem alfandegada faz parte dos serviços portuários realizados no embarque e desembarque das mercadorias dos navios.

Nestes a finalidade da armazenagem alfandegada, pela sua própria característica, está ligada a atividade portuária latu sensu, em sua função de escoamento da balança comercial e no fluxo da cabotagem.

3. DA CONCORRÊNCIA

Analisar a concorrência destes institutos não é tarefa simples, pois não se trata apenas do exercício de duas atividades, mas também de distintos e extensos regramentos executados por diversos órgãos. Desta forma, iniciaremos a explanação sob a ótica dos conceitos e julgamentos do CADE e depois verificaremos como os órgãos públicos intervenientes tratam desta matéria.

3.1 MERCADO RELEVANTE MATERIAL

Do ponto de vista concorrencial, o mercado em que competem estes institutos tão distintos (instalações portuárias e portos secos) pode ser definido na dimensão do produto[12] como a armazenagem alfandegada de cargas em regime de importação, pois esta quando prestada por um ou outro apresenta substitutibilidade plena conforme decidido pelo CADE e exposto adiante.

Sendo assim, especial destaque merece este fato, uma vez que o estabelecimento desta concorrência pela identidade de produtos eleva a regulação concorrencial ao nível institucional e político, pois a concessão/permissão para prestação deste serviço pode ser conferida por diferentes órgãos (RFB e Autoridade Portuária).

Muito embora as instalações portuárias realizem também operações de movimentação de cargas com navios, por esta não poder ser prestada pelos portos secos deixamos de analisá-la. Da mesma forma, mas em outro sentido, o impacto das cargas em regime de exportação (existente nos dois institutos) não será analisado pelos mesmos motivos que levaram ao CADE não se deter a esta questão nos casos já julgados.

3.2 MERCADO RELEVANTE GEOGRÁFICO

O mercado relevante geográfico, em linhas gerais, é a identificação do conjunto de agentes econômicos, consumidores e produtores, que efetivamente limitam as decisões referentes a preços e quantidade de serviço (armazenagem alfandegada) ofertado, decorrentes de operação societária envolvendo determinadas empresas (item 28, da Portaria Conjunta SEAE/SDE nº 50, de 1º de agosto de 2001).

A presente análise faz-se importante para o SBDC quando analisa os atos de concentração envolvendo os portos secos “e” instalações portuárias, e, correlatamente importante, para as Superintendências da Receita Federal do Brasil por ocasião dos estudos de viabilidade dos portos secos, quando da identificação do universo potencial de captação de cargas, ou seja, dos consumidores (de outra maneira, mas igualmente de forma correlata, para as Autoridades Portuárias quanto decidem pela viabilidade de uma licitação de uma nova instalação portuária, mas este tema será tratado no item 4).

Embora estas análises tenham finalidades e terminologias diferentes, ambas tem em comum a identificação geográfica dos produtores e dos consumidores do serviço realizado pelas instalações portuárias em conjugação com os portos secos (armazenagem alfandegada, embora o SBDC dê primordial ênfase nas cargas em regime de importação), bem como o quantitativo da demanda e oferta.

Antes porem de adentrarmos na questão, cumpre ressaltar que a definição da área de influência no caso analisado não possui uma limitação estanque, estando sujeita à alterações devido à fatores como custo do frete, preço dos combustíveis, implementação eficiente do transporte ferroviário (por exemplo ferrovia norte-sul) e desenvolvimento da cabotagem com custo competitivo, etc. Isto pois a racionalidade econômica, em se tratando de mercado de logística, tem um poder no processo decisório dos usuários excepcional.

Inicialmente uma observação preliminar se faz necessária para se ter idéia do potencial que pode chegar a área de influência de um porto. Segundo dados de uma pesquisa realizada pelo IPEA[13] a área de influência primária das instalações portuárias do porto de Santos, como analogia ao exemplo utilizado no presente trabalho (Suape - PE), abrange os estados de São Paulo, Minas Gerais, Mato Grosso, Mato Grosso do Sul, Goiás e o Distrito Federal; a secundária engloba Paraná, Rio de Janeiro, Bahia, Santa Catarina, Rio Grande do Sul, Espírito Santo e Pernambuco; e a área terciária Roraima, Paraíba, Tocantins e Sergipe.

Estes dados do IPEA são de 2009, e não refletem eventuais impactos posteriores a sua elaboração, como o que a cessação da guerra fiscal trará a partir de 2013, pois se especula que com o fim[14] dos benefícios fiscais de ICMS (importação) concedidos sem a aprovação do CONFAZ, Estados como Espírito Santo e Santa Catarina perderão grande parte do volume de suas importações para outros portos. Já que o diferencial de custo da importação promovido pelos referidos programas desempenha um fator relevante na escolha da opção logística do “recinto alfandegado” a ser utilizado pelos consignatários das mercadorias.

Contudo, segundo a metodologia empregada nesta pesquisa sobre a área de influência foram levados em consideração diversos fatores que permitem identificar a localização geográfica dos usuários dos serviços do porto, o regime (importação/exportação), valor agregado, volume, porte, etc. De fato esta pesquisa não define a amplitude geográfica da concorrência por armazenagem alfândega exclusivamente em regime de importação, mas serve de referência à conclusão de que este mercado possui uma dimensão própria e volátil, pois como mais a frente será explicitado, existem outras duas interpretação e conclusões diferentes desta pesquisa feita pelo IPEA.

Voltando ao foco do trabalho, quando o SBDC analisa esta questão observa o conceito de mercado relevante geográfico expresso no item 29, da Portaria Conjunta SEAE/SDE 50, de 1º de agosto de 2001, que no caso do presente trabalho já fora decidida pelo CADE nos atos de concentração 08012.005610/2010-52, 08012.000078/2001-68[15], 08012.011114/2007-32 e 08012.010178/2010-11 (e será novamente nos processos 08012.006441/2012-30 e 08012.002147/2012-59), quando apreciou a aquisição entre portos secos e instalações portuárias, tendo afirmado ser o Estado onde se situa o porto seco o limite geográfico da concorrência em se tratando de armazenagem alfandegada (importação).

Ocorre que, se compararmos os estudos de viabilidade do porto seco de Pernambuco com estas decisões do CADE, vemos uma divergência de entendimentos sobre a dimensão geográfica deste mercado (universo potencial de captação de cargas, no conceito do referido estudo), senão vejamos o disposto no anexo II.

“PREÂMBULO: CRITÉRIOS DE DEFINIÇÃO DO UNIVERSO POTENCIAL DE CAPTAÇÃO DE CARGAS

Para dimensionarmos a demanda de um porto seco, primeiramente precisamos definir seu universo potencial de captação de cargas ou jurisdição de estudo no qual o novo empreendimento se encontra apto a influenciar comercialmente o mercado com potencial linear de captação de cargas pela qualidade superior de seus serviços e modicidade nos preços. Tal universo poderá está fundado em aspectos geográfico, econômico, administrativo, técnico e outros, individualmente ou em conjunto. Geográfico, pela proximidade entre o local de descarga, o porto seco, o estabelecimento importador e o mercado adquirente das mercadorias; econômico, pela diferença no custo dos serviços entre a zona primária e secundária; administrativo, pela burocracia aduaneira envolvida no processo de transferência de cargas sob controle aduaneiro; e técnico, pela especificidade operacional na logística de descarga, transferência e armazenamento das cargas.

No porto seco em estudo, não constatamos aspecto técnico capaz de definir ou influenciar seu universo de captação. Mas sim, aspectos econômico, administrativo e geográfico, considerados conjuntamente.

Econômico, pela relação de custo no armazenamento de cargas entre a zona secundária e primária, numa relação de equivalência em torno de 30% a 50%, a depender da situação*¹; administrativo, pela facilidade burocrática no processo de transferência das cargas, a ser realizado por registro eletrônico (DTC), com liberação automática, sem intervenção funcional a cada operação, viabilizando a transferência contínua (24 h) e imediata à descarga, de grandes blocos de carga, com agilidade e baixo custo*²; e geográfico, pela proximidade ao porto de descarga e centro industrial adquirente das mercadorias.

A efetiva captação de cargas pelo porto seco no universo potencial estará associada à diferença de seus preços e qualidade dos serviços, ao tempo médio de liberação das cargas e a conseqüente relevância dos custos de armazenagem, à escassez ou saturação na oferta de tais serviços na jurisdição de estudo, considerando se tratar de serviços públicos sem auto-regulação pelo mercado, e a benefícios fiscais concedidos pelo estado de nacionalização das mercadorias, numa complexa e dinâmica relação de parâmetros, de difícil visualização quantitativa. Nesta área, por exemplo, a mídia comercial parece ter menos influência que aspectos tradicionais da logística de cargas, talvez pelo conservadorismo que se observa nos fluxos de suprimento de mercadorias na busca de segurança.”

Para dimensionarmos a demanda de um porto seco, primeiramente precisamos definir seu universo potencial de captação de cargas ou jurisdição de estudo no qual o novo empreendimento se encontra apto a influenciar comercialmente o mercado com potencial linear de captação de cargas pela qualidade superior de seus serviços e modicidade nos preços. Tal universo poderá está fundado em aspectos geográfico, econômico, administrativo, técnico e outros, individualmente ou em conjunto. Geográfico, pela proximidade entre o local de descarga, o porto seco, o estabelecimento importador e o mercado adquirente das mercadorias; econômico, pela diferença no custo dos serviços entre a zona primária e secundária; administrativo, pela burocracia aduaneira envolvida no processo de transferência de cargas sob controle aduaneiro; e técnico, pela especificidade operacional na logística de descarga, transferência e armazenamento das cargas.

No porto seco em estudo, não constatamos aspecto técnico capaz de definir ou influenciar seu universo de captação. Mas sim, aspectos econômico, administrativo e geográfico, considerados conjuntamente.

Econômico, pela relação de custo no armazenamento de cargas entre a zona secundária e primária, numa relação de equivalência em torno de 30% a 50%, a depender da situação*¹; administrativo, pela facilidade burocrática no processo de transferência das cargas, a ser realizado por registro eletrônico (DTC), com liberação automática, sem intervenção funcional a cada operação, viabilizando a transferência contínua (24 h) e imediata à descarga, de grandes blocos de carga, com agilidade e baixo custo*²; e geográfico, pela proximidade ao porto de descarga e centro industrial adquirente das mercadorias.

A efetiva captação de cargas pelo porto seco no universo potencial estará associada à diferença de seus preços e qualidade dos serviços, ao tempo médio de liberação das cargas e a conseqüente relevância dos custos de armazenagem, à escassez ou saturação na oferta de tais serviços na jurisdição de estudo, considerando se tratar de serviços públicos sem auto-regulação pelo mercado, e a benefícios fiscais concedidos pelo estado de nacionalização das mercadorias, numa complexa e dinâmica relação de parâmetros, de difícil visualização quantitativa. Nesta área, por exemplo, a mídia comercial parece ter menos influência que aspectos tradicionais da logística de cargas, talvez pelo conservadorismo que se observa nos fluxos de suprimento de mercadorias na busca de segurança.”

Repise-se que no critério geográfico do porto seco a única afirmativa foi de que a “proximidade ao porto de descarga e centro industrial adquirente das mercadorias” é o fator de atração de cargas. Partindo desta afirmativa, caso fosse limitado o mercado relevante ao centro industrial de Suape e seu porto, qual seria este tamanho? Três municípios? Aproximadamente.

3.3 DAS DIVERGÊNCIAS DE TRATAMENTO

Embora cada órgão (CADE e RFB) tenha finalidade distinta todos analisaram a mesma questão a partir do fluxo de carga, mas concluem de forma diferente.

A incongruência dos entendimentos se comprova pelo fato de que: para o CADE o mercado relevante geográfico da armazenagem alfandegada (importação) é o Estado, e analisando a mesma questão, o estudo de viabilidade conclui por este (importação/exportação) ser de três municípios, enquanto que a análise do IPEA indica ser (importação/exportação) de vários Estados (PE, PB e RN).

Em todo caso, parece-nos que o estudo de viabilidade desconsiderou a localização geográfica de todos os usuários que potencialmente poderão utilizar o serviço a ser prestado pelo futuro porto seco e assim suprimiu o fato de que a demanda de seu estudo contemplou (ou deveria ter contemplado) todo o Estado de Pernambuco (ou ainda os 3 Estados) e não só os três municípios.

Para uma melhor compreensão da questão, restaria saber porque se a área de influência do seu concorrente (instalação portuária) vai alem dos municípios (CADE: Estado/IPEA: 3 Estados) a do porto seco não vai? Em que pese os esforços realizados, não pudemos responder esta questão satisfatoriamente sem ter acesso à dados objetivos.

Embora de fato existam dimensões próprias a cada atividade: portos secos (armazenagem alfandegada), instalações portuárias (intraporto) e porto (interportos); fato é que a armazenagem alfandegada, que interliga todas por uma identidade material, impõe uma dimensão geográfica própria e maior que um centro comercial de três municípios. Para corroborar, vejamos a localização geográfica dos consignatários de cargas.

MONTANTES DO FLUXO DE CARGA PELOS PRINCIPAIS MUNICÍPIOS ADQUIRENTES DAS MERCADORIAS IMPORTADAS (2009, 2010 e 2011)

| MUNICIPIO ADQUIRENTE | CIF REAL IMP | % CIF | PESO LIQ IMP KG | % PESO |

| Ipojuca - PE | 4.573.913.160 | 32,2% | 1.260.784.989 | 35,0% |

| Cabo de Santo Agostinho - PE | 1.960.910.079 | 13,8% | 526.169.280 | 14,6% |

| Recife - PE | 1.816.183.925 | 12,8% | 444.691.662 | 12,3% |

| Jaboatão dos Guararapes - PE | 1.467.051.814 | 10,3% | 431.619.089 | 12,0% |

| João Pessoa - PB | 560.827.732 | 3,9% | 142.980.830 | 4,0% |

| Campina Grande - PB | 630.719.696 | 4,4% | 90.392.586 | 2,5% |

| Belo Jardim - PE | 341.314.147 | 2,4% | 80.154.311 | 2,2% |

| Maceió - AL | 137.609.118 | 1,0% | 53.573.246 | 1,5% |

| Caruaru - PE | 292.831.586 | 2,1% | 47.928.060 | 1,3% |

| Paulista - PE | 154.892.823 | 1,1% | 47.869.351 | 1,3% |

| Cabedelo – PB | 108.018.493 | 0,8% | 43.541.015 | 1,2% |

Fonte da tabela: estudo de viabilidade do porto seco de Pernambuco.Neste cotejo, as consequências das interfaces estabelecidas entre estes agentes merecem um tratamento que respeite tanto os aspectos concorrenciais, quanto uma justificativa plausível e não predatória para implantação de qualquer destes.

Decorrem destas preocupações algumas consequências: caso o SBDC desconsidere estes fatores do estudo de viabilidade pode superdimensionar o mercado relevante geográfico e incluir mais agentes econômicos do que os que realmente participam da competição concorrencial, diluir artificialmente as concentrações de mercado e o potencial das condutas, pois a dimensão inflada mascara a efetiva parcela de mercado.

De outra forma, caso o estudo de viabilidade dos portos secos passasse a considerar o nível estadual da concorrência que o SBDC entende, deveria preocupar-se em atender corretamente a demanda (se é que não o fez, pois até entendemos que pode ter feito, mas não empregou a melhor conceituação – dimensão estadual).

Ainda do ponto de vista concorrencial a instalação dos portos secos às proximidades das instalações portuárias impõe uma concorrência institucional predatória, à medida que estas têm absoluta impossibilidade de concorrer em preços com os portos secos, como demonstrado anteriormente. Com efeito, segundo o estudo de viabilidade, o porto seco já instalado em Pernambuco atualmente capta 6,5% das cargas do porto de Suape, mas após a alteração de sua localização, aproximando-se ainda mais deste porto marítimo, a estimativa do estudo de viabilidade é que ele passará a captar 15%.

Neste ponto, o próprio estudo de viabilidade prevê um aumento de mais de 100% na captação de cargas do porto seco (já instalado em Pernambuco) pela simples alteração de seu endereço para uma nova área mais próxima do porto de Suape.

Por fim, é imperioso que seja ressalvado o fato de que os Estados de Pernambuco e São Paulo apresentam situações distantes do ponto de vista concorrencial, verificada pela diferença da quantidade de locais alfandegados e do tamanho do mercado consumidor em cada um. De modo que as conclusões aqui expostas não representam uma regra geral, apenas servem a explicitação das divergências de entendimento e de possíveis consequências. Da mesma forma, tem de ser bem ressalvado que o SBDC não se ocupou em incluir as cargas em regime de exportação.

4. DA IMPLANTAÇÃO

Feitas as considerações anteriores, cumpre então analisar a visão dos órgãos públicos sobre a questão levantada, mas não do ponto de vista institucional ou concorrencial e sim de planejamento estratégico do desenvolvimento de cada setor calcado em posições institucionalmente orquestradas.

Inicialmente, cumpre observar que a determinação pela viabilidade da implantação de instalações portuárias é feita através de um processo envolvendo a Secretaria de Portos e a Agencia Nacional de Transporte Aquaviário, com base no Plano Geral de Outorgas (PGO). Nesta ação ainda são levados em consideração o Plano Nacional de Logística de Transportes (PNLT) e o Plano Nacional de Logística Portuária (PNLP). Diga-se que todos estes planos possuem abrangência nacional, bem como estão incluídos no Plano Nacional de Logística Integrado.

O PGO feito sem referência alguma aos portos secos permite a divulgação clara das políticas de fomento e desenvolvimento, indica áreas para expansão (novos portos) e ampliação das instalações portuárias existentes, considera aspectos ambientais e os Planos de Desenvolvimento e Zoneamento dos Portos em seu mapeamento, tem como fonte o PNLT e representa o planejamento estratégico setorial.

Foi criado para estruturar mecanismos técnicos de apoio à governança, cujas bases sejam fundamentadas no planejamento estratégico para o setor portuário, e orientar as decisões de investimentos, permitindo o conhecimento dos diversos vetores logísticos, formas de integração de modais, de escoamento, da elaboração dos programas de arrendamento e o equilíbrio do ambiente concorrencial.

Em suas finalidades, este sistema entrelaçado de políticas públicas para o setor de transporte como um todo tem como premissas aumentar a capacidade do sistema portuário do Brasil, de forma compatível com o crescimento esperado da economia nacional e da subseqüente demanda por seus serviços.

Enquanto que a decisão pela viabilidade técnica para implantação de portos secos compete as Superintendências da Receita Federal, subordinadas ao Secretário da Receita Federal do Brasil. Embora esta subordinação dê um caráter nacional, o fato é que a demanda local (e que segundo o estudo de viabilidade é do porto) defini a implementação do porto seco, em um contexto geográfico subdivido conforme a circunscrição administrativa de uma das 10 ª Regiões Fiscais da SRF.

Note-se que essa situação de concorrência institucional pode gerar, como de fato gera, uma diminuição da demanda pela implantação/ampliação de instalações portuárias, o que a seu turno pode vir a desequilibrar a concretização da política de desenvolvimento do setor de transporte e portuário à medida que, perdendo a rentabilidade da armazenagem alfandegada os terminais portuários deixam de ter um importante fomento (subsídio cruzado) para a melhoria e ampliação da oferta de serviços portuários, com reflexo negativo na arrecadação das Autoridades Portuárias, bem como dificultando o planejamento da integração multimodal (ferrovias).

Neste contexto, os terminais portuários deixam de ter estes serviços subsidiando melhorias nas infraestruturas físicas, operações de costado e aprimoramentos das técnicas, o que poderia aumentar a velocidade de operação e diminuir a espera dos navios, estes que são objetivos destacados nas diretrizes do Decreto 6.620/08.

5. CONSEQUÊNCIAS DE UMA NÃO ATUAÇÃO ECONÔMICA INTEGRADA

A não atuação cooperativa dos órgãos públicos necessários (CADE/ANTAQ/SEP/RFB) opinando sobre a concorrência destes setores poderá levar a economia à situações indesejáveis (falhas de mercado) e que possam vir a se perpetualizar por fatores políticos, jurídicos e institucionais.

Como bem assevera Floriano Azevedo Marques[16]:

“... não há que se falar em reservas de regulação, em setores imunes à regulação geral antitruste e consumerista. A regulação setorial não caracteriza um feudo, uma área livre, isenta da incidência dos parâmetros de regulação geral. Os pressupostos que justificam a existência de uma regulação setorial, em qualquer de suas diversas aplicações, não podem excluir os pressupostos ensejadores da regulação geral.”

Outrossim, a falta de previsão na Instrução Normativa TCU nº 27, de 2 de dezembro de 1998, e na Instrução Normativa 1.208/11, de disposição similar (adequada) à contida na Portaria SEP 108, de 06 de abril de 2010, em seus art. 3º e 19, § 1º, pode causar um descompasso econômico e concorrencial (competição imperfeita) em ambos os setores, especialmente no portuário.

Por fim, a falta de inclusão dos portos secos no sistema de portos e transportes reforça a possibilidade de ocorrer prejuízo às políticas de desenvolvimento nacionais.

6. CONCLUSÕES

Ao analisar os impactos do setor portuário sobre a economia nacional, é possível perceber que ele vai além do transporte para o comércio exterior, influenciando a competitividade dos produtos, o comércio interno (incluindo a cabotagem), os empregos, etc.

Segundo as conclusões do estudo feito no Comunicado 48 do IPEA entre os principais problemas de infraestrutura identificados nos portos brasileiros destacam-se os déficits em áreas portuárias incluindo construção, ampliação ou recuperação de berços, píeres, terminais, pátios, etc. Tendo como maiores demandas identificadas, em número de obras e também em valor orçado, referindo-se à necessidade de construção e manutenção de áreas, retroáreas, berços, pátios, píeres, molhes e cais dos portos (R$ 43 bilhões).

Sendo assim fica evidente que a falta de uma política integrada prejudica o desenvolvimento do país, de tal sorte que qualquer conclusão a respeito do estabelecimento dos portos secos somente poderia ser feita após uma avaliação de impacto concorrencial, previamente às suas licitações e conjuntamente com as exigências contidas na Instrução Normativa TCU nº 27/98, pelos mesmos motivos expostos no Acórdão TCU 2.896/09.Desta forma estar-se-ia evitando que assimetrias concorrenciais institucionais possam causar falhas de mercado e competições imperfeitas indesejáveis, duráveis pelo prazo da concessão/permissão.

Assim impediríamos que devido a implantação de um porto seco houvesse a supreção de mais porto/instalação portuária em uma outra área ainda não atendida adequadamente, ampliando-se assim a oferta de transporte e o desenvolvimento regional.

Se é fato que a escolha pelos portos secos estaria ligada pelos importadores que os procurariam para a armazenagem de longa duração (segundo informações do estudo de viabilidade), incluir no edital que a tarifa seja praticada para período de 30/40 dias, em vez dos 10 dias da minuta, minimizaria os impactos negativos desta concorrência e preservaria a finalidade dos portos secos.

Outra consequência possível desta atuação desordenada são as divergências do que vem a ser a vocação das instalações portuárias e dos portos secos. Neste ponto a seguinte afirmação da RFB contida no estudo de viabilidade pode ser interpretada de certa forma como contrária à interpretação dos artigos 3º e 44 do Decreto 6.620/08: “com o crescimento do comércio exterior, há uma tendência natural dos terminais molhados se voltarem cada vez mais para as operações portuárias em si, em decorrência do estrangulamento de suas estruturas, onerando o armazenamento”.

Já as Autoridades Portuárias vêm nesta situação relatada (“estrangulamento de suas estruturas”) apenas uma parte do problema, e que deve ser conjugado como um todo (EVTE, PDZ, PGO, PNLP e PNLT), para que se possa chegar a uma solução eficaz e eficiente à demanda dos fluxos de transporte nacionais.

Nesta linha, os vetores apontam a necessidade de ampliar as possibilidades logísticas e desafogar os acessos que já operam em seus limites, desenvolvendo melhor a rede de transportes e valorizar a integração multimodal. Por fim, responder as questões: será melhor ampliar geograficamente a oferta de serviços ou concentrá-la; criar novos portos, licitar novas instalações portuárias ou ampliar a retroárea já existente; e fomentar mais competidores ou competidores maiores.

A assimetria concorrencial estabelecida pela divergência entre a regulação das instalações portuárias e dos portos secos poderia ser minimizada com a alteração do art. 8º, do Decreto 1.910/96, com a redação do Decreto 7.004/09, para que fosse utilizado o mesmo tipo de licitação nos portos secos que o estabelecido para as instalações portuárias, pois nesta situação concorrencial a manutenção do equilíbrio econômico inicialmente previsto nos contratos de arrendamento fica prejudicada.Finalmente, embora a concorrência exista pela identidade material dos serviços, a equalização dos modelos, equilibrando as vantagens competitivas dos institutos consubstanciadas nas assimetrias estabelecidas pelas instituições e pelas políticas de governo, pode ser perpetrado com ajustes pontuais, que se forem feitos desde o início garantirão maiores ganhos a sociedade e a segurança jurídica.

7. REFERÊNCIAS

BRASIL. Agência Nacional de Transportes Aquaviários, Secretaria de Portos. Plano Geral de Outorgas. 2009.

BRASIL. Conselho Administrativo de Defesa da Concorrência. Processos 08012.007443/99-17, 08012.007452/2009-31, 08012.005610/2010-52, 08012.011114/2007-32, 08012.000078/2001-68, 08012.010178/2010-11, 08012.006441/2012-30, 08012.002245/2005-67, 08012.007025/2008-72, 08012.009550/2009-11, 08012.000746/2010-76, 08012.000777/2011-16, 08012.001669/2008-57, 08012.007395/2010-24 e 08012.008685/2007-90.

BRASIL. Instituto de Pesquisas Econômicas Aplicadas. Portos Brasileiros: Diagnóstico, Políticas e Perspectivas. 2010.

_______, Portos Brasileiros 2009: Ranking, Área de Influência, Porte e Valor Agregado Médio dos Produtos Movimentados. 2009.

BRASIL. Ministério dos Transportes. Ministério da Defesa. Plano Nacional de Logística e Transportes. 2009.

BRASIL. Tribunal de Contas da União. TC 021.253/2008-2, 015.916/2009, 021.200/2008-9, 016.152/2007-0, 015.680/2007-8 e Acórdãos 1.904/2009, 883/2010, 2847/2011 e 2151/20098 e 3145/2010.

CAMPILONGO, Celso Fernandes.; ROCHA, Jean Paul Cabral Veiga.; MATTOS, Paulo Todescan Lessa. Et al. Concorrência e Regulação no Sistema Financeiro. São Paulo: Max Limonad, 2002

COOTER, Robert.; ULEN, Thomas. Direito e Economia. 5ª ed. São Paulo: Bookman, 2010;

DI PIETRO, Maria Sylvia Zanella. Direito Administrativo. 15 ed. São Paulo: Atlas, 2003.

GEIPOT. A Reforma Portuária Brasileira. Ministério dos Transportes. 2001.

JUSTEN FILHO, Marçal. Comentários à Lei de Licitações e Contratos Administrativos. 9 ed. São Paulo: Dialética. 2002.

LEITE, Fábio Barbalho. “Peculiaridades do Contrato de Arrendamento Portuário”. Revista de direito administrativo. Rio de Janeiro, v. 231, 2003.

MARQUES NETO, Floriano Azevedo. “A Nova Regulação Estatal e as Agências Independentes”. In SUNDFELD, Carlos Ari (coord.). Direito administrativo econômico. 1 ed., São Paulo: Malheiros, 2006.

OLIVEIRA, Gesner.; MATTOS, César. Defesa da Concorrência nos Portos. Revista de Administração de Empresas. São Paulo, v. 38, n. 3, Set. 1998.

PORTOS & NAVIOS. Antaq Realiza Audiência de Norma que Regula Reequilíbrio Econômico Financeiro de Contratos. disponível em: http://portosenavios.com.br/site/noticias-do-dia/portos-e-logistica/14088-antaq-realiza-audiencia-de-norma-que-regula-reequilibrio-economico-financeiro-de-contratos, acesso em 27/06/2012.

SILVA, José Afonso da Silva. Curso de Direito Constitucional Positivo. São Paulo: Malheiros, 2006.

VALOR ECONÔMICO. Para Empresários, Burocracia e TCU Travam Obras em Portos. disponível em: http://www.valor.com.br/arquivo/887257/para-empresarios-burocracia-e-tcu-travam-obras-em-portos. edição de 12/05/2011, acesso em 27/06/2012.

[1] SILVA, José Afonso da Silva. Curso de Direito Constitucional Positivo. São Paulo: Malheiros, 2006. p. 802/803.

[2] Neste trabalho utilizarei a terminologia preço para tratar do valor que as instalações recebem dos usuários na prestação dos serviços.

[3] Neste trabalho utilizarei a terminologia tarifa para tratar do valor que os portos secos recebem dos usuários na prestação dos serviços.

[4] Disponível em: http://www.antaq.gov.br/Portal/pdf/palestras/Jun1808TCU.pdf, acesso em 27/06/2012

[5] Segundo artigo publicado no jornal Valor Econômico de 12/05/2011, intitulado: “Para empresários, burocracia e TCU travam obras em portos”, disponível em: http://www.valor.com.br/arquivo/887257/para-empresarios-burocracia-e-tcu-travam-obras-em-portos, acesso em 27/06/2012.

[6] Matéria noticiada na revista eletrônica de Portos & Navios, disponível em: http://portosenavios.com.br/site/noticias-do-dia/portos-e-logistica/14088-antaq-realiza-audiencia-de-norma-que-regula-reequilibrio-economico-financeiro-de-contratos, acesso em 27/06/2012.

[7] Para manutenção do equilíbrio econômico-financeiro inicial dos contratos.

[8] Fora do porto organizado.

[9] Item 3.1

[10] Possibilidade de ser substituído por outro que atenda as mesmas necessidades.

[11] Processos: 2002.61.00.022038-1, 2002.61.00.022265-1, 2002.61.04.007418-1, 2002.61.05.011079-0, 2002.61.04.007017-5, 2003.03.00.073051-7 e 2002.61.05.011079-0.

[12] Em linhas gerais a dimensão do produto é o serviço (neste caso) objeto da análise concorrencial.

[13] IPEA PORTOS BRASILEIROS 2009: Ranking, Área de Influência, Porte e Valor Agregado Médio dos Produtos Movimentados.

[14] Resolução do Senado 72 e Proposta de Súmula Vinculante 69, do Supremo Tribunal Federal.

[15] Somente porto seco.

[16] In Concorrência e Regulação no Sistema Financeiro. São Paulo: Max Limonad, 2002, p. 95.

Publicado em Revista de Direito Aduaneiro, Marítimo e Portuário. 31 de out de 2012