O que é Trade Compliance? Compliance no Comércio Exterior

Autor: Eduardo N. B. Leite

Compliance no Comércio Exterior | O que é Trade Compliance?

Sumário: 1. Introdução, 2. Origem e Conteúdo, 3. Quadro Comparativo, 4. Programas de compliance empresarial, 5. Compliance Integridade no Comércio Exterior, 6. A certificação OEA, 7. Conclusão e 8. Bibliografia.

1. Introdução.

O compliance é a nova fronteira das instituições e a cada dia ganha mais relevância na sociedade, de modo que passa a permear tanto os pensamentos quanto as ações. Embora programas de compliance imponham custos para serem implementadas, estes tendem a serem superados pelos benefícios. Portanto, o programa de compliance é uma boa iniciativa tanto para os órgãos de fiscalização quanto para as empresas, sendo a cada dia mais compulsório em diversos setores.

O presente ensaio visa analisar os diversos aspectos relativos aos programas de Compliance Empresarial, Compliance de Integridade e a Conformidade Aduaneira, vis-à-vis, dos principais pontos que impactam na implantação destes em um ambiente empresarial voltado ao Comércio Exterior.

Nesta busca, partimos da exposição dos regramentos jurídicos e da origem de cada instituto e assim compararmos suas estruturas e expormos suas diferenças e semelhanças. Subsequentemente, aprofundamos a análise e destacamos a forma, conteúdo, especificidade e objetivos de cada programa fazendo a devida contextualização.

Após o que, concluímos sobre suas sinergias e como um planejamento de governança empresarial pode implementar este instituto que sofre com uma grande incidência de convergência regulatória[2].

Isto posto, estruturas de compliance, quaisquer que sejam seus objetivos, trazem enormes benefícios para as empresas, a administração pública e para a reputação do país nas relações internacionais à medida que interfere positivamente na cultura do país, em especial na de fazer negócios.

2. Origem e Conteúdo.

De início cumpre esclarecer que no presente trabalho usaremos os seguintes conceitos: compliance empresarial (stricto sensu) ou apenas compliance (lato senso) são institutos na forma de programa estabelecido por uma política institucional composto por um conjunto de ferramentas e processos que visa assegurar e manter a conformidade da organização, de seus colaboradores e partes relacionadas com políticas internas e normativos externos.

O compliance para integridade[3] ou anticorrupção (stricto senso) “é um programa de compliance específico para prevenção, detecção e remediação dos atos lesivos previstos na Lei 12.846/2013, que tem como foco, além da ocorrência de suborno, também fraudes nos processos de licitações e execução de contratos com o setor público”[4].

O compliance para conformidade (stricto senso) é um programa que visa adquirir e manter determinada certificação, como o certificado de Operador Econômico Autorizado (OEA).

Conformidade é o fato de estar agindo conforme estabelecido nas políticas internas e normativos externos ou após uma auditoria ter sido certificado.

Dito isto, cumpre destacar que as origens do que atualmente se chama de compliance vem da auditoria interna e externa, isto porque o termo compliance, no sentido de um programa empresarial, tem muito dos procedimentos de auditoria, pela qual é feita uma revisão por outrem para verificar se as atividades diárias das organizações estão em conformidade com as políticas internas e normativos externos. Como veremos adiante, a legislação dos programas de compliance anticorrupção é taxativa nesse sentido.

Ressalte-se também que a palavra compliance[5] em inglês também pode ser usada como verbo (to comply), o que corresponderia a “agir de acordo”, ou substantivo (compliance), que não tem um correspondente exato, mas que significa “o ato de obedecer a uma ordem, regra ou solicitação”. Desta forma, tanto em inglês quanto em português o termo compliance varia substancialmente conforme o contexto em que é empregado.

Como seu precursor, a auditoria em empresas no conceito atual data do século IXX, quando com a expansão dos negócios corporativos causada pela revolução industrial este conceito começou a ser desenhado, época em que surgiram as primeiras associações de contadores.

Posteriormente, com a instalação das bolsas de valores esta atividade passou a ter relevada importância à medida em que órgãos reguladores como a Security and Exchange Commission (SEC), na década de 1960, passam a insistir na contratação de Compliance Officers, para criar procedimentos internos de controles, treinar pessoas e monitorar, com o objetivo de auxiliar as áreas de negócios a terem a efetiva supervisão, exatamente o que são alguns dos pilares dos programas atuais de compliance.

Consequentemente, houve o início da proliferação de departamentos internos com relativa independência e autonomia, direcionados a verificar a conformidade nas mais diversas atividades das empresas listadas nas bolsas de valores. A partir da experiência deste seguimento e dos resultados obtidos, a auditoria começou a ganhar objetivos mais abrangentes do que os contábeis, momento no qual o conteúdo do compliance, em especial o empresarial, começa a ganhar forma.

Subsequentemente, na década de 1970, surgem os dois marcos iniciais do que hoje é o compliance para integridade quais sejam: as Diretrizes para as Empresas Multinacionais da OCDE (1976) e a legislação dos Estados Unidos da América, o Foreign Corrupt Practices Act de 1977 (FCPA), no âmbito de combate a corrupção no exterior[6].

De fato, todos os demais marcos internacionais associados aos programas de integridade são posteriores a estes acima, como por exemplo: a Convenção Interamericana de Combate à Corrupção - OEA (1996), Convenção sobre o Combate a Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais - OCDE (1997), Criminal Law Convention on Corruption - Council of Europe (1997), Civil Law Convention on Corruption - Council of Europe (1999), Plano de Ação sobre Corrupção e Créditos à Exportação com Apoio Oficial - OCDE (2000), Sarbanes-Oxley Act - EUA (2002), Convenção das Nações Unidas contra a Corrupção - ONU (2003), Convention on Preventing and Combating Corruption - African Union's (2003), Recomendação do Conselho para Ampliar o Combate da Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais - OCDE (2009), Bribery Act - UK (2010), etc.

Em âmbito nacional o marco legal que estabeleceu a forma e o conteúdo dos programas de compliance anticorrupção para o setor privado foi introduzido especialmente no espectro do combate a corrupção interna[7], pela chamada “Lei Anticorrupção” (Lei 12.846, de 1º de agosto de 2013), que também é aplicável a corrupção externa. Já para o setor Público temos como outro grande marco a “Lei das Estatais”, Lei 13.303, de 30 de junho de 2016. Ressaltamos ainda que os Estados e Municípios tem o poder de criar regulamentações sobre programas de integridade, tanto para empresas privadas quanto para seus entes.

Importante destacar que em matéria de Comércio Exterior e Transporte Internacional tem outros instrumentos internacionais específicos que permeiam os programas de compliance empresarial, em especial os acordos integrantes da constituição da Organização Mundial do Comércio (OMC), a Convention Establishing a Customs Co-Operation Council (1950), Protocolo de Revisão da Convenção Internacional para a Simplificação e a Harmonização dos Regimes Aduaneiros (1999), Código Internacional para a Proteção de Navios e Instalações Portuárias – ISPS CODE (2002), WCO SAFE Framework of Standards to Secure and Facilitate Global Trade e o Acordo de Facilitação do Comércio da Organização Mundial do Comercio (2013).

Deste supracitado contexto surge a figura do Operador Econômico Autorizado (OEA)[8] que embora não seja exatamente um programa de compliance empresarial ou de integridade é um programa de conformidade convergente com estes programas na maioria dos aspectos, uma vez que tem diversas semelhanças que geram fortes sinergias, em especial devido ao gerenciamento de risco e a utilização de standards internacionais.

Quanto ao gerenciamento de riscos, embora os riscos em si possam ser diferentes no programa de compliance empresarial, no programa de integridade e na certificação OEA, as técnicas de gerenciamento podem ser as mesas.

Já quanto aos standards (padrões) relacionados ao gerenciamento de riscos usados no compliance empresarial, de integridade e do programa OEA cabe destacar as publicações da International Organization for Standardization (ISO), do ISO 31.000, (primeira versão em 2009), sobre gerenciamento de riscos, do ISO 37.001, para gestão antissuborno e do ISO 37.301, a respeito de sistema de gestão de compliance. Sem esquecer do Institute of Internal Auditors (IIA), que publica desde 1992, o COSO IC (Internal Control) e desde 2004, o COSO ERM (Enterprise Risk Management).

Referidas publicações são as bases para implementação dos programas, uma espécie de manual que direciona os agentes no alcance de seus objetivos. Embora a ISO 31.000 seja referenciada na correspondente Instrução Normativa do programa OEA, nos demais programas não existe vinculação alguma. Contudo, sem a utilização dos standards a implementação de um programa efetivo e eficiente fica prejudicada, portanto, estes instrumentos são denominadores comuns em programas eficazes.

Ressaltando a inexistência de obrigatoriedade de comprovar a efetividade dos programas através de certificação referente as normas ISO para quaisquer programas, a existência de uma certificação ISO 37.001 ou ISO 37.301, as quais tem por base as premissas da ISO 31.000, bem como os selos Pró-Ética, da CGU e Mais Integridade do MAPA, entre outros, são elementos distintivos na demonstração da efetividade dos programas.

Em conclusão, embora os programas de compliance tenham origem na auditoria e sejam anteriores aos programas de combate a corrupção, ganharam um impulso excepcional após os acordos internacionais da década de 1990 e de 2000, que tratam de corrupção de agentes públicos, bem como dos standards de mesmo período. O conteúdo dos programas de compliance variam determinantemente entre as empresas conforme os recursos, área de atuação e objetivos, embora possuam denominadores comuns.

3. Quadro Comparativo.

O objetivo deste tópico é comparar o programa de compliance integridade com o programa OEA e relacionar ambos com o standard de gerenciamento de risco, comum a todos, para demonstrar como estes programas assemelham-se.

De início, cumpre ressaltar que, embora todos devem obediência à Lei, alguns setores ou situações podem sujeitar as empresas a terem um programa de compliance integridade, auditoria ou gerenciamento de riscos.

1 Financiamento à exportação: Empresas que possuem financiamento à exportação pelo programa Proex, Proex-Equalização, seguro de crédito à exportação lastreado pela União ou financiamento à exportação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) são obrigadas[9], no que se refere a corrupção de agentes públicos estrangeiros, ao seguinte:

Compliance no Comércio Exterior | O que é Trade Compliance?

Sumário: 1. Introdução, 2. Origem e Conteúdo, 3. Quadro Comparativo, 4. Programas de compliance empresarial, 5. Compliance Integridade no Comércio Exterior, 6. A certificação OEA, 7. Conclusão e 8. Bibliografia.

1. Introdução.

O compliance é a nova fronteira das instituições e a cada dia ganha mais relevância na sociedade, de modo que passa a permear tanto os pensamentos quanto as ações. Embora programas de compliance imponham custos para serem implementadas, estes tendem a serem superados pelos benefícios. Portanto, o programa de compliance é uma boa iniciativa tanto para os órgãos de fiscalização quanto para as empresas, sendo a cada dia mais compulsório em diversos setores.

O presente ensaio visa analisar os diversos aspectos relativos aos programas de Compliance Empresarial, Compliance de Integridade e a Conformidade Aduaneira, vis-à-vis, dos principais pontos que impactam na implantação destes em um ambiente empresarial voltado ao Comércio Exterior.

Nesta busca, partimos da exposição dos regramentos jurídicos e da origem de cada instituto e assim compararmos suas estruturas e expormos suas diferenças e semelhanças. Subsequentemente, aprofundamos a análise e destacamos a forma, conteúdo, especificidade e objetivos de cada programa fazendo a devida contextualização.

Após o que, concluímos sobre suas sinergias e como um planejamento de governança empresarial pode implementar este instituto que sofre com uma grande incidência de convergência regulatória[2].

Isto posto, estruturas de compliance, quaisquer que sejam seus objetivos, trazem enormes benefícios para as empresas, a administração pública e para a reputação do país nas relações internacionais à medida que interfere positivamente na cultura do país, em especial na de fazer negócios.

2. Origem e Conteúdo.

De início cumpre esclarecer que no presente trabalho usaremos os seguintes conceitos: compliance empresarial (stricto sensu) ou apenas compliance (lato senso) são institutos na forma de programa estabelecido por uma política institucional composto por um conjunto de ferramentas e processos que visa assegurar e manter a conformidade da organização, de seus colaboradores e partes relacionadas com políticas internas e normativos externos.

O compliance para integridade[3] ou anticorrupção (stricto senso) “é um programa de compliance específico para prevenção, detecção e remediação dos atos lesivos previstos na Lei 12.846/2013, que tem como foco, além da ocorrência de suborno, também fraudes nos processos de licitações e execução de contratos com o setor público”[4].

O compliance para conformidade (stricto senso) é um programa que visa adquirir e manter determinada certificação, como o certificado de Operador Econômico Autorizado (OEA).

Conformidade é o fato de estar agindo conforme estabelecido nas políticas internas e normativos externos ou após uma auditoria ter sido certificado.

Dito isto, cumpre destacar que as origens do que atualmente se chama de compliance vem da auditoria interna e externa, isto porque o termo compliance, no sentido de um programa empresarial, tem muito dos procedimentos de auditoria, pela qual é feita uma revisão por outrem para verificar se as atividades diárias das organizações estão em conformidade com as políticas internas e normativos externos. Como veremos adiante, a legislação dos programas de compliance anticorrupção é taxativa nesse sentido.

Ressalte-se também que a palavra compliance[5] em inglês também pode ser usada como verbo (to comply), o que corresponderia a “agir de acordo”, ou substantivo (compliance), que não tem um correspondente exato, mas que significa “o ato de obedecer a uma ordem, regra ou solicitação”. Desta forma, tanto em inglês quanto em português o termo compliance varia substancialmente conforme o contexto em que é empregado.

Como seu precursor, a auditoria em empresas no conceito atual data do século IXX, quando com a expansão dos negócios corporativos causada pela revolução industrial este conceito começou a ser desenhado, época em que surgiram as primeiras associações de contadores.

Posteriormente, com a instalação das bolsas de valores esta atividade passou a ter relevada importância à medida em que órgãos reguladores como a Security and Exchange Commission (SEC), na década de 1960, passam a insistir na contratação de Compliance Officers, para criar procedimentos internos de controles, treinar pessoas e monitorar, com o objetivo de auxiliar as áreas de negócios a terem a efetiva supervisão, exatamente o que são alguns dos pilares dos programas atuais de compliance.

Consequentemente, houve o início da proliferação de departamentos internos com relativa independência e autonomia, direcionados a verificar a conformidade nas mais diversas atividades das empresas listadas nas bolsas de valores. A partir da experiência deste seguimento e dos resultados obtidos, a auditoria começou a ganhar objetivos mais abrangentes do que os contábeis, momento no qual o conteúdo do compliance, em especial o empresarial, começa a ganhar forma.

Subsequentemente, na década de 1970, surgem os dois marcos iniciais do que hoje é o compliance para integridade quais sejam: as Diretrizes para as Empresas Multinacionais da OCDE (1976) e a legislação dos Estados Unidos da América, o Foreign Corrupt Practices Act de 1977 (FCPA), no âmbito de combate a corrupção no exterior[6].

De fato, todos os demais marcos internacionais associados aos programas de integridade são posteriores a estes acima, como por exemplo: a Convenção Interamericana de Combate à Corrupção - OEA (1996), Convenção sobre o Combate a Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais - OCDE (1997), Criminal Law Convention on Corruption - Council of Europe (1997), Civil Law Convention on Corruption - Council of Europe (1999), Plano de Ação sobre Corrupção e Créditos à Exportação com Apoio Oficial - OCDE (2000), Sarbanes-Oxley Act - EUA (2002), Convenção das Nações Unidas contra a Corrupção - ONU (2003), Convention on Preventing and Combating Corruption - African Union's (2003), Recomendação do Conselho para Ampliar o Combate da Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais - OCDE (2009), Bribery Act - UK (2010), etc.

Em âmbito nacional o marco legal que estabeleceu a forma e o conteúdo dos programas de compliance anticorrupção para o setor privado foi introduzido especialmente no espectro do combate a corrupção interna[7], pela chamada “Lei Anticorrupção” (Lei 12.846, de 1º de agosto de 2013), que também é aplicável a corrupção externa. Já para o setor Público temos como outro grande marco a “Lei das Estatais”, Lei 13.303, de 30 de junho de 2016. Ressaltamos ainda que os Estados e Municípios tem o poder de criar regulamentações sobre programas de integridade, tanto para empresas privadas quanto para seus entes.

Importante destacar que em matéria de Comércio Exterior e Transporte Internacional tem outros instrumentos internacionais específicos que permeiam os programas de compliance empresarial, em especial os acordos integrantes da constituição da Organização Mundial do Comércio (OMC), a Convention Establishing a Customs Co-Operation Council (1950), Protocolo de Revisão da Convenção Internacional para a Simplificação e a Harmonização dos Regimes Aduaneiros (1999), Código Internacional para a Proteção de Navios e Instalações Portuárias – ISPS CODE (2002), WCO SAFE Framework of Standards to Secure and Facilitate Global Trade e o Acordo de Facilitação do Comércio da Organização Mundial do Comercio (2013).

Deste supracitado contexto surge a figura do Operador Econômico Autorizado (OEA)[8] que embora não seja exatamente um programa de compliance empresarial ou de integridade é um programa de conformidade convergente com estes programas na maioria dos aspectos, uma vez que tem diversas semelhanças que geram fortes sinergias, em especial devido ao gerenciamento de risco e a utilização de standards internacionais.

Quanto ao gerenciamento de riscos, embora os riscos em si possam ser diferentes no programa de compliance empresarial, no programa de integridade e na certificação OEA, as técnicas de gerenciamento podem ser as mesas.

Já quanto aos standards (padrões) relacionados ao gerenciamento de riscos usados no compliance empresarial, de integridade e do programa OEA cabe destacar as publicações da International Organization for Standardization (ISO), do ISO 31.000, (primeira versão em 2009), sobre gerenciamento de riscos, do ISO 37.001, para gestão antissuborno e do ISO 37.301, a respeito de sistema de gestão de compliance. Sem esquecer do Institute of Internal Auditors (IIA), que publica desde 1992, o COSO IC (Internal Control) e desde 2004, o COSO ERM (Enterprise Risk Management).

Referidas publicações são as bases para implementação dos programas, uma espécie de manual que direciona os agentes no alcance de seus objetivos. Embora a ISO 31.000 seja referenciada na correspondente Instrução Normativa do programa OEA, nos demais programas não existe vinculação alguma. Contudo, sem a utilização dos standards a implementação de um programa efetivo e eficiente fica prejudicada, portanto, estes instrumentos são denominadores comuns em programas eficazes.

Ressaltando a inexistência de obrigatoriedade de comprovar a efetividade dos programas através de certificação referente as normas ISO para quaisquer programas, a existência de uma certificação ISO 37.001 ou ISO 37.301, as quais tem por base as premissas da ISO 31.000, bem como os selos Pró-Ética, da CGU e Mais Integridade do MAPA, entre outros, são elementos distintivos na demonstração da efetividade dos programas.

Em conclusão, embora os programas de compliance tenham origem na auditoria e sejam anteriores aos programas de combate a corrupção, ganharam um impulso excepcional após os acordos internacionais da década de 1990 e de 2000, que tratam de corrupção de agentes públicos, bem como dos standards de mesmo período. O conteúdo dos programas de compliance variam determinantemente entre as empresas conforme os recursos, área de atuação e objetivos, embora possuam denominadores comuns.

3. Quadro Comparativo.

O objetivo deste tópico é comparar o programa de compliance integridade com o programa OEA e relacionar ambos com o standard de gerenciamento de risco, comum a todos, para demonstrar como estes programas assemelham-se.

De início, cumpre ressaltar que, embora todos devem obediência à Lei, alguns setores ou situações podem sujeitar as empresas a terem um programa de compliance integridade, auditoria ou gerenciamento de riscos.

1 Financiamento à exportação: Empresas que possuem financiamento à exportação pelo programa Proex, Proex-Equalização, seguro de crédito à exportação lastreado pela União ou financiamento à exportação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) são obrigadas[9], no que se refere a corrupção de agentes públicos estrangeiros, ao seguinte:

(Item IV) que comunicará a (ao) (Banco Nacional de Desenvolvimento Econômico e Social - BNDES/Agência Brasileira Gestora de Fundos Garantidores e Garantias S.A. /Banco do Brasil S.A) qualquer fato superveniente que altere ou comprometa a presente Declaração, inclusive se ele próprio e/ou qualquer pessoa física ou jurídica que o represente nesta Operação estiver sendo acusado ou, no período dos últimos cinco anos precedente à solicitação do apoio oficial, foi condenado em tribunal ou sancionado com medidas administrativas equivalentes, por autoridades públicas nacionais ou estrangeiras, em decorrência de violação de leis contra a corrupção de funcionários públicos estrangeiros;

(Item VII) que implantará ou aperfeiçoará sistema de controles internos, com políticas contábeis claras e precisas que permitam a verificação e a comprovação da proporcionalidade e razoabilidade dos pagamentos realizados a pessoas físicas e/ou jurídicas que o representem e/ou atuem em seu interesse ou benefício, visando à identificação de eventuais transações ilícitas;

(Item VIII) que dará ciência a seus empregados da existência de legislação nacional – apresentada nos parágrafos 1 e 2 acima – que pune pessoas físicas e/ou jurídicas nas esferas criminal, civil e administrativa por práticas de corrupção;

(Item IX) que implementará ou aperfeiçoará seu programa de integridade, incluindo mecanismos internos de integridade, auditoria e incentivo à denúncia de irregularidades e a aplicação efetiva de código de ética e de conduta, com vistas a detectar e combater práticas de corrupção.

2 Contratos públicos: Conforme estabelece a Lei 14.133, de 1º de abril de 2021, nas contratações de obras, serviços e fornecimentos de grande vulto, o edital deverá prever a obrigatoriedade de implantação de programa de integridade pelo licitante vencedor (Art. 25, § 4º). No mesmo sentido, em caso de empate o 4º critério de desempate é o desenvolvimento pelo licitante de programa de integridade. (Art. 60 e inciso IV).

3 Acordos de leniência: Via de regra, no Brasil[10] e no exterior, faz parte dos acordos de leniência a implementação de programas de compliance.

4 Extraterritorialidade: Empresas sujeitas a legislações estrangeiras anticorrupção como por exemplo a FCPA, UK Bribery e Sapin II (França) podem estar obrigadas a terem um programa de compliance no Brasil, mas se tiverem ações negociadas em bolsa de valores e sujeitas a leis como a Sarbanes Oxley a auditoria e o gerenciamento de risco é compulsório.

5 Bolsa de valores, instituições financeiras e de pagamento: Empresas que atuam no mercado financeiro sujeitas a Instrução CVM 558, de 26 de março de 2015, não precisam ter um programa de compliance com foco na Lei Anticorrupção, mas todas devem ter um departamento de auditoria e um programa de gerenciamento de risco. O mesmo se aplica as instituições financeiras e de pagamento autorizadas a funcionar pelo Banco Central do Brasil por força da Resolução BCB 4.595, de 28 de agosto de 2017, e Resolução BCB 65, de 26 de janeiro de 2021. Já as instituições sujeitas a Instrução CVM 480, de 7 dezembro de 2009, vemos que a regulamentação faz menção específica a existência de departamentos de compliance.

6 BID. Hoje em dia é cada vez mais comum ver empresas privadas ao abrir processos para contratação de terceiros, comumente chamados de BID, acrescentarem a existência de programa de integridade e certificação OEA como critério de eleição do fornecedor.

Diante do acima exposto, vemos que a implementação de programas de compliance de integridade nos termos da Lei Anticorrupção ainda são em sua maioria facultativos e em pequena proporção para atuantes no comércio exterior, assim como a certificação OEA.

Isto levando em consideração os dados do Ministério da Economia onde em 2020, 28.754 empresas exportaram, 45.513 empresas importaram; que até julho de 2021, existiam 581 certificados OEA emitidos; bem como que a quantidade de acordos de leniência firmados pela CGU atualmente está em 15, e o número de programas de compliance efetivos fora dos acordos de leniência é incerto.

Por outro lado, a auditoria contábil interna e externa, bem como o gerenciamento de riscos não são opcionais em muitas situações e cada vez mais vem sendo disseminados nos mais diversos normativos, especialmente tendo em vista a adesão do Brasil aos acordos internacionais citados no primeiro tópico que visam o disclosure[11] e a accountability[12].

Como exemplo, a obrigatoriedade de publicar balanços auditados por auditoria independente para sociedades por ações e empresas de grande porte nos termos da Lei 11.638, de 28 de dezembro de 2007[13], da Lei das Sociedades por Ações e da Deliberação JUCESP 02, de 25 de março de 2015.

Ressalte-se ainda que um dos critérios de elegibilidade do programa OEA é situação financeira sólida, que sempre que possível deve ser atestada por auditoria independente sobre as demonstrações financeiras, conforme a Portaria Coana 77, de e 11 de novembro de 2020.

Embora em alguns casos a auditoria externa operacional, e.g., do programa de compliance, ou contábil não sejam obrigatórias, esta ferramenta não só aprimora os programas de compliance e os controles internos quanto demonstra a terceiros uma preocupação com a sua efetividade e lisura das demonstrações financeiras.

Dito isto, o quadro a baixo faz uma correlação entre os requisitos dos grupos acima, partindo do: (1) Programas de Integridade da Lei Anticorrupção e das empresas que possuem Financiamento à Exportação com incidência da Resolução Camex; Programa OEA[14] modalidade (2) Segurança e (3) Conformidade; e (4) ISO 31.000 aplicada em programas de compliance empresarial.

| Parâmetros do programa de Integridade[1] - Compromissos do Financiamento à Exportação. [1] Baseado na Lei Federal 12.846/2013, Decreto Federal 8.420/2015, Portaria CGU 909, de 7 de abril de 2015 e no Programa de Integridade: Diretrizes para empresas privadas da CGU. |

OEA – Segurança. | OEA – Conformidade. | ISO 31.000 para Compliance Empresarial. |

| 1º Parâmetro de avaliação: comprometimento da alta direção da pessoa jurídica, incluídos os conselhos, evidenciado pelo apoio visível e inequívoco ao programa. | Sem correspondente, mas é presumível para quem toma a decisão de obter e manter a certificação. | Sem correspondente, mas é presumível para quem toma a decisão de obter e manter a certificação. | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.3 (integração), 5.4 (concepção), 5.6 (avaliação), 5.7 (melhoria). |

| 2º Parâmetro de avaliação: padrões de conduta, código de ética, políticas e procedimentos de integridade, aplicáveis a todos os empregados e administradores, independentemente de cargo ou função exercidos. Camex Item IX. |

Critério de elegibilidade 1.4 (política de recursos humanos) e segurança 2.3 (treinamento e conscientização de ameaças). | Critério de elegibilidade 1.4 (política de recursos humanos) e conformidade 3.7 (qualificação profissional). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) 5.3 (integração), 5.7 (melhoria) e 6 (processo). |

| 3º Parâmetro de avaliação: padrões de conduta, código de ética e políticas de integridade estendidas, quando necessário, a terceiros, tais como, fornecedores, prestadores de serviço, agentes intermediários e associados. Camex Item VII. |

Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e segurança 2.5 (gestão de parceiros comerciais). |

Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e conformidade 3.3 (operações indiretas), 3.5 (origem das mercadorias) e 3.8 (controle cambial). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.4 (concepção), 5.7 (melhoria) e 6 (processo). |

4º Parâmetro de avaliação: treinamentos periódicos sobre o programa de integridade. Camex Itens VIII e IX. |

Critério de elegibilidade 1.4 (política de recursos humanos) e segurança 2.3 (treinamento e conscientização de ameaças) e 2.5 (gestão de parceiros comerciais). | Critério de elegibilidade 1.4 (política de recursos humanos) e conformidade 3.7 (qualificação profissional). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) 5.3 (integração), 5.7 (melhoria) e 6 (processo). |

| 5º Parâmetro de avaliação: análise periódica de riscos para realizar adaptações necessárias ao programa de integridade. Camex Item IX | Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e todos de segurança. | Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e todos de conformidade. |

ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.7 (melhoria) e 6 (processo). |

| 6º Parâmetro de avaliação: registros contábeis que reflitam de forma completa e precisa as transações da pessoa jurídica. Camex Item VII. |

Critério de elegibilidade 1.1 (histórico de cumprimento da legislação aduaneira), 1.2 (gestão da informação) e 1.3 (solvência financeira). | Critério de elegibilidade 1.1 (histórico de cumprimento da legislação aduaneira), 1.2 (gestão da informação) e 1.3 (solvência financeira). Critério de conformidade 3.1 (descrição das mercadorias), 3.2. (classificação fiscal das mercadorias), 3.3 (operações indiretas), 3.4 (base de cálculo dos tributos), 3.5 (origem de mercadorias), 3.6 (imunidades, benefícios fiscais e suspensões) e 3.8 (controle cambial). |

ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 6 (processo). |

| 7º Parâmetro de avaliação: controles internos que assegurem a pronta elaboração e confiabilidade de relatórios e demonstrações financeiros da pessoa jurídica. Camex Item VII. |

Critério de elegibilidade 1.1 (histórico de cumprimento da legislação aduaneira), 1.2 (gestão da informação), 1.3 (solvência financeira) e todos de segurança. | Critério de elegibilidade 1.1 (histórico de cumprimento da legislação aduaneira), 1.2 (gestão da informação), 1.3 (solvência financeira) e todos de conformidade. | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) e 6 (processo). |

| 8º Parâmetro de avaliação: procedimentos específicos para prevenir fraudes e ilícitos no âmbito de processos licitatórios, na execução de contratos administrativos ou em qualquer interação com o setor público, ainda que intermediada por terceiros, tal como pagamento de tributos, sujeição a fiscalizações, ou obtenção de autorizações, licenças, permissões e certidões. Camex Item IX. |

Todos os critérios de elegibilidade e segurança. | Todos os critérios de elegibilidade e conformidade. | ISO 31.000 item5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.3 (integração) e 6 (processo). |

| 9º Parâmetro de avaliação: independência, estrutura e autoridade da instância interna responsável pela aplicação do programa de integridade e fiscalização de seu cumprimento. Camex Item IX. | Critério de elegibilidade 1.4 (política de recursos humanos). | Critério de elegibilidade 1.4 (política de recursos humanos). |

ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) 5.3 (integração), 5.4 (concepção). |

| 10º Parâmetro de avaliação: canais de denúncia de irregularidades, abertos e amplamente divulgados a funcionários e terceiros, e de mecanismos destinados à proteção de denunciantes de boa-fé. Camex Item IX. |

Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e segurança 2.3 (treinamento e conscientização de ameaças). | Critério de elegibilidade 1.5 (gerenciamento de riscos aduaneiros) e conformidade 3.7 (qualificação profissional). |

ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) 5.3 (integração) e 6 (processo). |

| 11º Parâmetro de avaliação: medidas disciplinares em caso de violação do programa de integridade. Camex Item IX. |

Critério de elegibilidade 1.4 (política de recursos humanos) e segurança 2.3 (treinamento e conscientização de ameaças). | Critério de elegibilidade 1.4 (política de recursos humanos e conformidade 3.7 (qualificação profissional). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.4 (concepção) e 6 (processo). |

| 12º Parâmetro de avaliação: procedimentos que assegurem a pronta interrupção de irregularidades ou infrações detectadas e a tempestiva remediação dos danos gerados. Camex Item IX. |

Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros) e todos de segurança. | Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros) e todos de conformidade. | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) e 6 (processo). |

| 13º Parâmetro de avaliação: diligências apropriadas para contratação e, conforme o caso, supervisão, de terceiros, tais como, fornecedores, prestadores de serviço, agentes intermediários e associados. Camex Itens VII e IX. |

Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros) e de segurança 2.5 (gestão de parceiros comerciais). | Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros) e conformidade 3.3 (operações indiretas), 3.5 (origem de mercadorias) e 3.8 (controle cambial). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) e 6 (processo). |

| 14º Parâmetro de avaliação: verificação, durante os processos de fusões, aquisições e reestruturações societárias, do cometimento de irregularidades ou ilícitos ou da existência de vulnerabilidades nas pessoas jurídicas envolvidas. Camex Item IX. |

Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros) e de segurança 2.5 (gestão de parceiros comerciais). | Critério de elegibilidade 1.5 (Gerenciamento de riscos aduaneiros). |

ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento) e 6 (processo). |

| 15º Parâmetro de avaliação: monitoramento contínuo do programa de integridade visando seu aperfeiçoamento na prevenção, detecção e combate à ocorrência dos atos lesivos previstos no art. 5º da Lei nº 12.846, de 2013. Camex Itens IV, VII e IX. |

O monitoramento contínuo é condição para Permanência no Programa OEA (art. 23, da Instrução Normativa RFB nº 1985, de 29 de outubro de 2020). | O monitoramento contínuo é condição para Permanência no Programa OEA (art. 23, da Instrução Normativa RFB nº 1985, de 29 de outubro de 2020). | ISO 31.000 item 5 (estrutura) em especial 5.2 (política de liderança e comprometimento), 5.3 (integração), 5.6 (avaliação), 5.7 (melhoria) e 6 (processo). |

| 16º Parâmetro de avaliação: transparência da pessoa jurídica quanto a doações para candidatos e partidos políticos (sem efeito pois as doações estão proibidas). | Sem correspondência. | Sem correspondência. | Sem efeito. |

| Standard para gerenciamento de risco: Sem definição legal, mas pode ser usada uma combinação da ISO 31.000, ISO 37.001, ISO 37.301, COSO-ERM, COSO-IC, etc. | Standard para gerenciamento de risco: ISO 31.000, mas pode ser usado qualquer outro standard subsidiariamente. | Standard para gerenciamento de risco: ISO 31.000, mas pode ser usado qualquer outro standard subsidiariamente. | Standard para gerenciamento de risco: COSO-IC, COSO-ERM, ISO 31.000, INTOSAI, KING III, Livro Laranja, Ferma, ISACA/Cobit, Acordos de Basileia I, II e III, etc. |

Cumpre ressaltar que se trata de uma tabela de mera correspondência, portanto não é de aplicação prática para a elaboração tanto do livro de compliance quanto do QAA do OEA. Contudo, reforça a existência de sinergias fortes entre os programas que se unidas pela administração tendem a gerar ganhos exponenciais.

Quanto ao programa da Camex, que foca em corrupção de funcionário público estrangeiro, vemos que possui pouco conteúdo normativo, mas por força fundamentação jurídica da Resolução ser a Convenção sobre o Combate da Corrupção de Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais - OCDE (1997), e do Manual de Procedimentos de Compliance para o Sistema de Apoio Oficial à Exportação, entendemos que o comparativo mais adequado seria o mesmo da Lei Anticorrupção, pois ambas têm o mesmo objetivo.

Conforme exposto no quadro comparativo, para todos o conteúdo é semelhante no que se refere ao comprometimento da alta direção, mas é igual no que se refere ao estabelecimentos de políticas, padrões e procedimentos para empregados e terceiros, treinamentos periódicos, gerenciamento dos riscos (mapeamento dos processos, interrupção e remediação), registros contábeis, demonstrações financeiras e relatórios confiáveis, procedimentos específicos para prevenir ilícitos em qualquer interação com o setor público, medidas disciplinares, gerenciamento de terceiros, canal de denúncia, monitoramento contínuo, procedimentos específicos para as fusões, aquisições e reestruturações e utilização da ISO 31.000.

Com ressalva quanto: 1 ao rigor de independência e estrutura exigida para o departamento de compliance integridade que não encontra correspondência nos normativos da RFB, embora seja recomendação da ISO 31.000, 2 quanto a admissibilidade, já que o programa OEA tem critérios excludentes a priori, e o programa de integridade tem parâmetros de avaliação a posteriori e 3 os itens acima se flexibilizam e amoldam as realidades especificas de cada empresa.

Em conclusão, vemos que: 1º a auditoria (revisão da atuação de outras áreas) e o gerenciamento de risco (ISO 31.000), que são a base dos programas de compliance integridade e do OEA, também são essenciais para quaisquer empresas e 2º os três programas são integralmente convergentes no conteúdo, quase integralmente convergentes na forma e parcialmente convergentes no objetivo.

4. Programas de Compliance Empresarial.

O objetivo deste tópico é fazer um apanhado de como o compliance empresarial se apresenta nas corporações, especialmente para atuantes em comércio exterior.

Tanto porque a boa governança corporativa recomenda[16], quanto porque em certos casos a Lei obriga, vemos comumente a implementação nas empresas de um conselho fiscal ou comitê de auditoria interna[17] ou a realização de auditoria externa[18] com o objetivo de disclosure e gerar accountability.

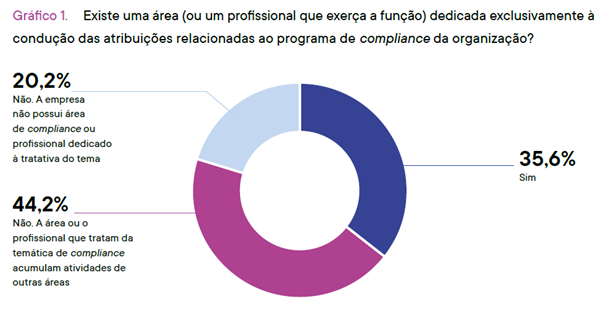

Esta tendência internacional cada vez mais vem ganhando força e transformando o organograma das empresas de modo a criar departamentos para a gestão de diversas funções como a auditoria, compliance empresarial, o compliance integridade (anticorrupção), conformidade (certificações), controles de indicadores de performance (KPI), de riscos (KRI) e de controle (KCI), com a utilização de sistemas ERP e conceito de Lean Office.

Apenas ressaltando que reunir em um mesmo departamento a função de auditoria e compliance não é recomendado pelo COSO, ISO e IBGC, além de ser proibido em normas setoriais como as relativas ao Bacen, CVM e SUSEP, pois gera um conflito de interesse que tende a prejudicar tanto a atividade da auditoria quanto o desempenho do programa de compliance.

Em adição, quando os programas de compliance tem origem em acordos de leniência ou imposição legal (Lei 14.133, de 1º de abril de 2021), esta prática não deve ser implementada tendo em vista o risco a efetividade.

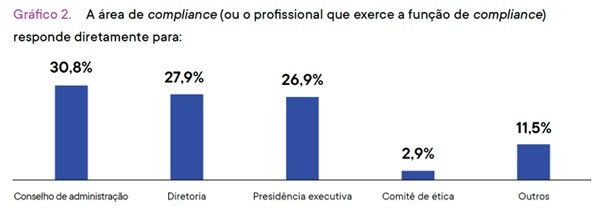

Da mesma forma, o recomendado é que o compliance fique ligado diretamente ao presidente e a auditoria ao conselho de administração. A esse respeito vejamos o que a pesquisa do IBGC[19] trouxe de resultados:

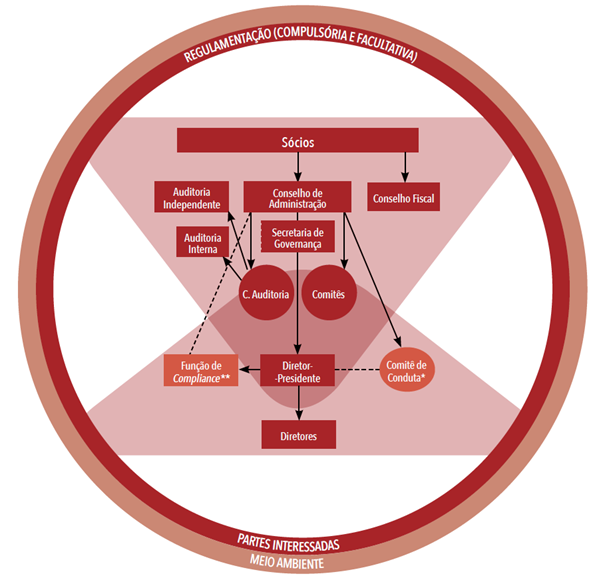

Como exemplo para grandes corporações o IBGC[20] propõe a seguinte estrutura:

A mesma recomendação é aplicável a ter-se nos quadros destes departamentos o encarregado pelo tratamento de dados referente a LGPD, o Data Protection Officer (DPO), uma vez que pode igualmente gerar conflito de interesses, embora não seja uma imposição legal.

Feitas as ressalvas acima, uma junção ampla e variada de funções no departamento de compliance envolvendo a auditoria é verificada com muita frequência, principalmente quando não tem implicações regulatórias, quando não há conflito entre as atribuições do ponto de vista da alta administração e em se tratando de Pequenas e Médias Empresas (PME) que tem restrição orçamentária.

De forma geral, no que se refere as empresas privadas, esta ferramenta de gestão empresarial é formatada de acordo com o perfil de cada empresa (vide o art. 42, § 1º, do Decreto Federal 8.420, de 18 de março de 2015[21]), de modo que outras situações além da anticorrupção passam a fazer parte do programa. Nesta linha, assim dispõe o Guia para Programas de Compliance do Conselho Administrativo de Defesa Econômica (CADE).

Um programa de compliance raramente abarcará a legislação pertinente a apenas um setor ou endereçará apenas um tipo de preocupação. O mais comum é que os programas tratem simultaneamente de diversos aspectos e diplomas normativos. Por isso, cada agente econômico deve levar em consideração suas próprias particularidades quando da implementação de um programa de compliance. Nos casos em que as áreas de exposição são múltiplas, a maior efetividade será garantida na medida em que o compliance concorrencial seja desenvolvido e implementado não isoladamente, mas sim como parte de um programa mais amplo e abrangente de integridade e ética corporativas.

A estratégia mais ampla deve ser a de incorporar o compliance à cultura de negócios da empresa, de modo que não seja possível dissociar seu comprometimento com a observância das leis de suas normas internas. A partir daí, o programa correrá menor risco de ser visto como um entrave para o alcance das metas de performance e passará a ser considerado e incorporado como parte das regras fundamentais do negócio.

Como exemplo de área de compliance que não aquela de concorrência, mas que pode ser a ela integrada, vale citar o compliance anticorrupção, da Lei 12.846/2013.

Essa integração é importante por dois motivos principais: (i) o estabelecimento pela empresa de um programa composto por mecanismos e procedimentos internos com objetivo de detectar e sanar riscos nas diversas áreas, inclusive concorrencial, pode ser mais eficiente do que a criação de uma estrutura própria voltada apenas para o compliance antitruste e (ii) se o objetivo último do compliance é criar uma cultura de respeito à legislação, é evidente que o cumprimento de todas as leis deve ser perseguido, não apenas a observância de um único diploma normativo.

A estratégia mais ampla deve ser a de incorporar o compliance à cultura de negócios da empresa, de modo que não seja possível dissociar seu comprometimento com a observância das leis de suas normas internas. A partir daí, o programa correrá menor risco de ser visto como um entrave para o alcance das metas de performance e passará a ser considerado e incorporado como parte das regras fundamentais do negócio.

Como exemplo de área de compliance que não aquela de concorrência, mas que pode ser a ela integrada, vale citar o compliance anticorrupção, da Lei 12.846/2013.

Essa integração é importante por dois motivos principais: (i) o estabelecimento pela empresa de um programa composto por mecanismos e procedimentos internos com objetivo de detectar e sanar riscos nas diversas áreas, inclusive concorrencial, pode ser mais eficiente do que a criação de uma estrutura própria voltada apenas para o compliance antitruste e (ii) se o objetivo último do compliance é criar uma cultura de respeito à legislação, é evidente que o cumprimento de todas as leis deve ser perseguido, não apenas a observância de um único diploma normativo.

Em resumo, a convergência nos programas de compliance é fortemente impulsionada pelas: (1) - boas práticas da governança corporativa[22] influenciando o movimento criação de departamentos de compliance; (2) - as normas sobre contabilidade, demonstrações financeiras, auditoria externa e informação ao mercado de valores mobiliários; e (3) - os standards para implementação de programas de compliance e gestão de risco.

A esse respeito vejamos a pesquisa do IBGC[23] sobre o panorama dos programas de compliance:

Neste ponto, quando vemos os departamentos de compliance com origem em setores de auditoria interna contábil[24] é esperado que tenham herdado muitos procedimentos oriundos de normas contábeis de auditoria e de gestão de riscos (e.g., COSO IC ou ERM). Cabe destacar que a auditoria com estes fins possui normativos e finalidades muitas vezes distintos do compliance integridade e da certificação OEA, mas sempre se debruça sobre os mesmos fatos que estes, apenas o fazendo com um viés diferente.

Em outra possibilidade, quando vemos departamentos de compliance partindo de um departamento de Gestão Integrada e Qualidade, uma carga maior de gerenciamento por indicadores (KPI, KRI e KCI) passa a ser mais presente, fazendo com que a atividade dos compliance officers se confunda com a própria administração empresarial.

Destacados estes pontos, a criação deste departamento específico devido a normas setoriais ganha ainda mais força quando a empresa possui Sistemas de Gestão Integrado (ou ERP) e foco em determinadas certificações procedimentais, dentre as mais comuns no comércio exterior estão a OEA Conformidade, OEA Segurança, ISO 9.001, ISO 14.001, OHSAS 18.001, SASSMAQ, ISPS-CODE, Certificado de Operador Aéreo e Certificado Operacional de Operador Aeroportuário (ambos da ANAC), bem como se é sujeita as regras de Alfandegamento da RFB.

Dito isto, cumpre-nos esclarecer de onde vem a convergência e sinergia entre o compliance, auditoria, certificações e qualidade, não do ponto de vista das recomendações ou obrigatoriedade legal, mas da substancia de um departamento. A resposta está, a uma, na gestão de riscos de não conformidades, em especial nos standards usados para a implementação dos programas, e, a duas, na utilização de indicadores, tanto para implementar e monitorar os programas, quanto para gerenciar a performance da empresa.

O gerenciamento da performance pode ser feito com o estabelecimento de indicadores mensuráveis para avaliar determinado aspecto e pode ser relacionado ao desempenho (KPI), risco (KRI) ou controle (KCI). Portanto, esta ferramenta serve tanto para auxiliar a avaliação da atividade empresarial, quanto para comprovar a efetividade de um programa de integridade ou implementar uma certificação OEA.

Quanto a gestão de riscos de não conformidades a monitoria das situações sensíveis pode representar um ganho considerável à medida que tanto os riscos internos quanto os externos, sejam eles relativos a empregados ou partes relacionadas, podem ser determinantes para a continuidade empresarial e são essenciais para a boa governança.

Já quanto ao conteúdo dos programas empresariais este tende a variar conforme a regulamentação a que se sujeita a empresa de modo que outros aspectos além da corrupção e a conformidade aduaneira (OEA) tendem a ser inseridos nos programa para quem atua com Comércio Exterior, em geral os riscos internos, crimes, contravenções e infrações, e em especial os relativos a Lei Geral de Proteção de Dados[25] (LGPD), Sistema Financeiro, Mercado de Capitais, Prestação de Serviços Públicos[26], Concorrência e Infrações Contra a Ordem Econômica[27], Propriedade Industrial[28], ISPS CODE, Portaria RFB nº 3.518, de 30 de setembro de 2011, Sarbanes Oxley, Lavagem de Dinheiro, Financiamento ao Terrorismo, etc.

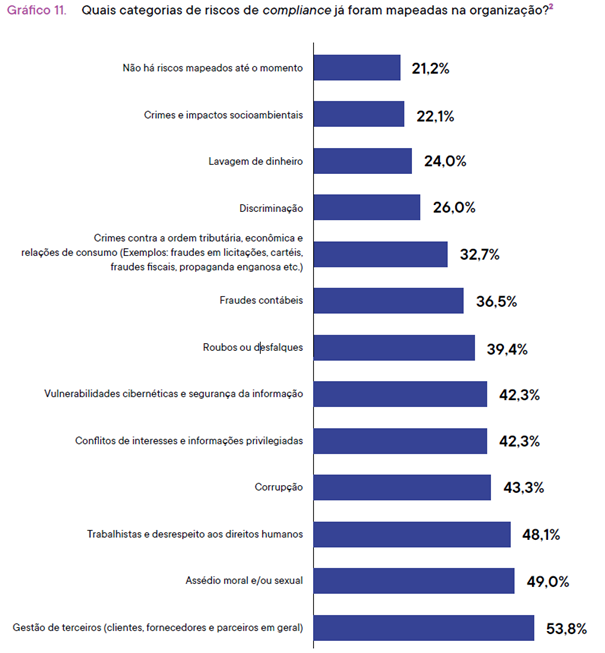

Vejamos aqui o que a pesquisa do IBGC[29] nos mostra sobre os riscos mapeados em programas de compliance.

Do gráfico a cima, depreende-se que tanto fraudes contra a empresa, quanto não conformidades com leis e regulamentos são objeto dos programas de compliance. No caso em questão, temos de adicionar a esta lista as situações especificas dos atuantes de comércio exterior em análise caso a caso.

Consequentemente, a prevenção contra fraudes comuns e no comércio exterior não podem passar despercebidas nas atividades de compliance tendo em vista a grande relevância e os impactos sobre os resultados da empresa, de modo que um programa de compliance pode trazer os seguintes benefícios: prevenção de riscos, identificação antecipada de problemas, reconhecimento de ilicitudes em outras organizações, conscientização dos funcionários, redução de custos e contingências, benefício reputacional (agregação de valor e de branding), atração de novos parceiros de negócios, maiores chances de contratação, apoio de órgãos governamentais como o Seguro de Crédito à Exportação e do BNDES, mais conhecimento sobre a empresa e o seguimento que atua, deixa os colaboradores mais atentos, etc.

Em síntese final, embora os programas de compliance puramente empresariais tenham seus objetivos alinhados exclusivamente as necessidades específicas de cada empresa, a auditoria e a gestão de risco são denominadores comuns com os programas de integridade e a certificação OEA. Sendo assim, ter um profissional com experiência e dedicado a auditar e monitorar indicadores para as atividades empresariais em geral pode facilmente passar a usar as mesmas ferramentas para gerenciar os programas de integridade e do OEA e vice-versa.

5. Compliance Integridade no Comércio Exterior.

Pela Lei Anticorrupção, a qual instituiu os programas de compliance integridade, tal instituto tem a natureza jurídica de uma circunstância atenuante na aplicação das sanções previstas nela, bem como condição para celebração de acordos de leniência, consistente “em mecanismos e procedimentos internos de integridade, auditoria e incentivo à denúncia de irregularidades e a aplicação efetiva de códigos de ética e de conduta no âmbito da pessoa jurídica”[30].

Já em sua regulamentação[31], o Governo Federal acrescenta no conceito que a aplicação efetiva englobará, além dos códigos, as “políticas e diretrizes com objetivo de detectar e sanar desvios, fraudes, irregularidades e atos ilícitos praticados contra a administração pública”. Ou seja, o objetivo do programa é combater a corrupção de agentes públicos e não de fiscalizar atividades estritamente privadas, como as elencadas no tópico 4.

Assim, do ponto de vista jurídico, o programa de compliance integridade se apresenta como um instituto que visa prevenir que os atos lesivos ocorram e mudar a cultura das empresas onde a corrupção já ocorreu, através da implementação de um conjunto de mecanismos visando detectar, interromper, responsabilizar e remediar os danos, baseado no conjunto de cinco pilares interligados a seguir descritos:

1º Comprometimento e apoio da alta direção, 2º Instância responsável pelo Programa de Integridade[32], 3º Análise de perfil e riscos, 4º Estruturação das regras e instrumentos e 5º Estratégias de monitoramento contínuo.

Na prática, o objetivo dos programas não é eliminar o risco, mas reduzir os impactos caso o risco se materialize, pois ele seria algo como uma obrigação de meio e não de fim, embora tenha parâmetros e metodologia para mensurar sua efetividade. Destacando que para algumas empresas, lamentavelmente, trata-se de um amortecedor de multas, já que as pesadas multas variam entre 0,1% a 20% do faturamento bruto anual da pessoa jurídica no ano anterior ao da instauração do processo administrativo para apuração de reponsabilidade (PAR) e jamais são inferiores a vantagem auferida.

Ocorre que, “um Programa cujas medidas não são personalizadas de acordo com as especificidades da empresa tende a ser ineficaz e poderá ser considerado inexistente em um processo de responsabilização”, conforme afirma a CGU[33].

No âmbito Federal, a efetividade de um programa de compliance integridade é avaliada conforme os parâmetros[34] reproduzidos no quadro comparativo e na Portaria da CGU 909, de 7 de abril de 2015, quando da apuração de responsabilidade da pessoa jurídica pela prática de crimes citados na Lei Anticorrupção, a saber, o tráfico de influência, corrupção, fraude a licitações e contratos públicos e obstrução as atividades de fiscalização e regulação, contra a administração pública nacional ou estrangeira.

No contexto nacional, destacamos que se a empresa brasileira incorrer em ilícito transnacional estará sujeita na jurisdição pátria à responsabilização em âmbito judicial, com sanções como o perdimento de bens, suspensão de suas atividades, dissolução compulsórias da pessoa jurídica, proibição de receber incentivos, subsídios, subvenções, doações ou empréstimos, de órgãos ou entidades públicas e de instituições financeiras controladas pelo poder público por até cinco anos, e em âmbito administrativo fica sujeita a multa.

Sendo assim, para os atuantes no Comércio Exterior é sabido que esta atividade é de interação intensiva com agentes públicos em todos os níveis e esferas de governo, seja ela Federal, Estadual ou Municipal. Portanto, podemos afirmar que a corrupção é um risco neste seguimento, de modo que nenhum programa de integridade pode ignorar esta realidade na elaboração da matriz de riscos.

Consequentemente, um programa de integridade para empresas que atuam no comércio exterior deve abranger totalmente estas interações, sejam elas no Brasil ou fora, pois este programa vai bem além das questões aduaneiras, embora sem deixar de contemplar inteiramente os riscos de corrupção que podem afetar o cumprimento dos requisitos do programa OEA.

Por outro lado, não se pode esquecer que a corrupção é uma via de duas mãos, assim, os órgãos públicos também tem suas próprias políticas a cumprir, seja para a Administração Indireta, com a Lei das Estatais, seja para a Administração Direta, Autárquica e Fundacional com um emaranhado de normas que variam conforme o órgão.

Sobre a Administração Direta Federal, segundo a CGU[35], a “Integridade pública, portanto, deve ser entendida como o conjunto de arranjos institucionais que visam a fazer com que a Administração Pública não se desvie de seu objetivo precípuo: entregar os resultados esperados pela população de forma adequada, imparcial e eficiente.”

De fato, os programas de integridade para a Administração Direta não têm um marco Legal tal qual as estatais e o setor privado, sendo assim compete a cada instituição estabelecer suas políticas e condutas, conforme estabelecido no Decreto Federal 9.203, de 22 de novembro de 2017, fazendo convergir todos os normativos aplicáveis, em especial as Leis sobre improbidade administrativa, responsabilidade fiscal, acesso à informação, conflito de interesses e os decretos sobre código de ética do servidor público, nepotismo, sistema de correição, entre outros. De fato, lidar com a administração direta é a situação mais comum dentre os atuantes no Comércio Exterior.

Em especial no que se refere as administrações aduaneiras, cumpre ressaltar a Arusha Declaration da Organização Mundial da Alfândegas de 1993, revisada em 2003, que emite orientações objetivas e pertinentes e o Código de Conduta da RFB[36].

Já no que se refere a Administração Indireta, embora os programas de integridade sejam distintos das empresas privadas devido ao regime jurídico a que estão sujeitos, conforme a Lei das Estatais, a estrutura normativa é mais próxima da do setor privado, qual seja a Lei Anticorrupção.

Em todo caso, ao relacionar-se com a administração pública os entes privados devem conhecer e respeitar os códigos e políticas de integridade de cada instituição, bem como o Manual de Conduta do Agente Público Federal[37] e o Código de Conduta da Alta Administração Federal.

Em especial no que concerne as pequenas e médias empresas, que tem tratamento diferenciado com a redução dos parâmetros de avaliação e medidas mais simples e com menor rigor formal, cabe ressaltar o que a cartilha “Integridade para Pequenos Negócios” do Sebrae e CGU, alerta:

É importante saber que 7 dos 11 atos lesivos que constam da Lei Anticorrupção estão relacionados a licitações e contratos administrativos. Além disso, é cada vez maior a participação de pequenos negócios em licitações e contratos públicos, sendo que existe um estímulo governamental para que essa participação aumente ainda mais nos próximos anos, o que é uma excelente oportunidade para os pequenos negócios, desde que estejam atentos aos riscos e criem mecanismos de prevenção para evitar a ocorrência de irregularidades.

Ressalte-se que vários outros países possuem legislações que punem os mesmos atos que a legislação nacional relaciona, dentre eles três dos cinco maiores importadores de produtos brasileiros, EUA, Argentina e Chile, bem como que possuem mecanismos de cooperação internacional na investigação de ilícitos. Portanto, é importante que as empresas conheçam as legislações dos países com os quais elas fazem negócios.

Por fim, embora pareça, a implementação de um programa de integridade não é algo necessariamente complexo ou caro, em especial para as PME’s e começa com pequenas ações como a divulgação dos valores pelo topo da administração e uma planilha com a análise de risco, sempre alinhado a atender às necessidades específicas da empresa e dentro de seu orçamento.

Em resumo, quanto aos benefícios, além da redução das multas e de ser requisito para elaboração do acordo de leniência, a existência de um programa de compliance também traz um ganho reputacional, pode garantir uma vitória em eventual licitação e ser uma condição para celebrar contratos administrativos, nos termos da nova Lei de Licitações e Contratos Administrativos.

Em conclusão, embora o programa de integridade ainda não seja obrigatório e só em breve será mais presente nos contratos administrativos, a sua implementação é em grande parte decorrência dos compromissos internacionais que o Brasil vem assumindo, em especial a partir da década de 2000, e de uma tendência global crescente.

Portanto, em breve este programa estará cada vez mais presente na sociedade, tanto nas instituições de direito público e de privado, quanto nas corporações de grande ou pequeno porte. O que a rigor é bom, pois assim contribuiremos para que o país seja visto como um lugar seguro para o comércio e investimento internacionais.

6. A certificação OEA.

Como vimos até aqui, um programa de compliance é um conceito amplo e que varia substancialmente conforme o seu detentor, mas como o foco é sobre empresas privadas que atuam no Comércio Exterior é impossível não nos remetermos a certificação de OEA, com a importante ressalva de que este programa tem um escopo absolutamente limitado em relação ao que um programa de compliance empresarial (tópico 4) pode vir a ter.

Na origem, o programa OEA surgiu em decorrência dos fatídicos acontecimentos de 11 de setembro de 2001, em New York, quando a preocupação com a segurança no transporte internacional ganhou um impulso que reverberou na OMA. Admitindo a necessidade de desenvolver um padrão de estratégias para garantir e facilitar o movimento do comércio internacional, a partir de 2002, iniciaram o desenvolvimento de diretrizes alfandegárias que em 2005, culminaram no SAFE Framework of Standards to Secure and Facilitate Global Trade e em 2013, no Acordo de Facilitação do Comércio da OMC.

Portanto, fica ainda mais evidente que o contexto e as bases jurídicas do OEA são completamente diferentes dos programas de integridade, inclusive na OMA a integridade está contida em documento próprio, a Arusha Declaration, e em comitê apartado, bem como que os fundamentos jurídicos materiais da Instrução Normativa da RFB relativa ao OEA são primordialmente o Regulamento Aduaneiro e a Diretriz do Mercosul/CCM nº 32, de 2008. Contudo, o Guia de Implementação do OEA 2021 da OMA, faz um alerta para que seja feita uma avaliação casuística de violações caso incidentes de corrupção gerem riscos ao programa.

Curiosamente, o decreto que promulgou o Acordo de Facilitação do Comercio não faz parte dos fundamentos de validade da Instrução Normativa da RFB relativa ao OEA brasileiro, embora segundo Guia de Implementação do OEA 2021 da OMA, o OEA é a implementação do artigo 7.7 do acordo, inclusive os acordos de reconhecimento mutuo firmados pelo Brasil só ocorrem devido ao programa brasileiro seguir os ditames do acordo e da OMA.

Dito isto, o Programa OEA “consiste na concessão de medidas de facilitação de comércio exterior específicas para os intervenientes nele certificados”, conforme estabelecido no Regulamento Aduaneiro, o que está em franco acordo com o art. 7.7, do Acordo de Facilitação do Comércio[38].

A efetividade do programa OEA é comprovada de três formas, inicialmente com a publicação no Diário Oficial da União do Ato Declaratório Executivo expedido pela RFB certificando a requerente, de forma contínua pela manutenção dos requisitos, critérios de elegibilidade e de permanência do programa e, por fim, em revisões periódicas que ocorrem a cada três ou cinco anos.

Dito isto, se faz de primordial importância ressaltar que as duas modalidades deste programa têm origens e critérios específicos que mudam substancialmente conforme se vê no quadro do tópico 3.

Quanto ao OEA Segurança, este tem a preocupação primordial na segurança da carga e da cadeia de transporte para evitar todos os tipos de ameaças ao controle e a regularidade das operações, visando prevenir a ocorrência de quais quer ilícitos e irregularidades nas operações com mercadorias.

Cumpre acrescentar, que referente aos Portos, Aeroportos e demais Recintos Alfandegados, a preocupação com a segurança no transporte sempre foi alvo de regulamentações tanto por ocasião do alfandegamento pela RFB, quanto dos respectivos órgãos fiscalizadores, a COMPORTOS para os Portos e a ANAC para os Aeroportos, que impõem aos operadores logísticos controles da carga e segurança das instalações mais rigorosos que o OEA Segurança.

Desta forma, destaca-se a Portaria RFB 969, de 22 de setembro de 2006, que instituiu a exigência do Plano Operacional e de Segurança, com destaque para seu artigo 21 e seguintes onde se via o que hoje são os requisitos do OEA Segurança. Portanto, para estes prestadores de serviço público, embora o programa OEA seja uma reforma regulatória compreensiva, na prática é incremental nos aspectos de segurança das operações, destacando-se que adesão é opcional.

Já para os OEA Segurança que não são prestadores de serviço público, a implementação deste programa, via de regra, interfere mais profundamente nas organizações à medida que impõe o acréscimo substancial de mais controles e segurança das instalações, sendo assim uma mudança compreensiva regulatória e procedimental.

Quanto ao OEA Conformidade, de acordo com os requisitos do quadro comparatório verifica-se que o foco primário é a regularidade fiscal e a aplicação dos institutos aduaneiros nas operações de importação e exportação conforme a metodologia e entendimento da RFB.

Diferentemente do OEA Segurança, que é voltado tanto para operadores logísticos quanto para importadores e exportadores, o OEA Conformidade é exclusivo para importadores e exportadores. Desta forma, ressaltamos que as suas origens remontam ao programa Linha Azul o qual foi formalmente substituído pelo OEA, sendo assim representa uma mudança compreensiva no aspecto regulatório e procedimental, pois eles têm mais diferenças que semelhanças.

Como em todos os programas, os benefícios previstos na regulamentação são parte essencial e neste caso os operadores certificados, de forma geral, fazem jus a uma gama de benefícios que trazem economia de tempo e de custos logísticos, redução de burocracia, melhor interlocução com a RFB, bem como um ganho reputacional, e, de forma específica, cada modalidade tem seus próprios benefícios.

Quanto as externalidades positivas, o ganho reputacional que o programa confere permite um acréscimo de valor na marca e um diferencial competitivo nos BID’s e conquista de novos parceiros de negócios comerciais ou em regime de participação societária.

Por outro lado, cumpre ressaltar as externalidades negativas para os operadores logísticos que perdem uma parte da receita com armazenagem e alguns serviços conexos, bem como os custos inerentes a implantação do programa.

Em conclusão, o OEA de forma geral representa uma uniformização mundial do gerenciamento de riscos na cadeia logística e da conformidade aduaneira, alcançada pela implementação de um acordo internacional multilateral. Embora seja formalmente facultativo, para operadores logísticos existe uma forte tendência de que alcance a todos, já para os importadores e exportadores há a necessidade de que o programa seja mais conveniente as PME’s para a massiva adesão.

7. Conclusão.

Podemos concluir que a origem do compliance empresarial é a mesma da auditoria contábil, pois ambos possuem em sua essência os mesmos elementos e fazem parte de uma irrefreável tendência global de disclosure e accountability, mas como o compliance é mais recente, tem um objetivo diferente e é mais amplo, chegamos à conclusão de que na prática o compliance é uma derivação da auditoria contábil, à medida que com esta já não mais se confunde.

Quanto a forma e objetivos do compliance integridade e da certificação OEA há diferenças já que o programa de integridade não possui em sua forma os requisitos de admissibilidade, elegibilidade e específicos de cada modalidade e em seu objetivo o foco em segurança e conformidade fiscal que o programa OEA tem.

Isto porque, o programa anticorrupção tem em sua forma os parâmetros de efetividade em análise a posteriori e objetivos voltados a anticorrupção em geral, consequentemente não se limitam as questões aduaneiras.

Sendo assim, o programa de integridade por ter um amplo escopo deve abranger a totalidade das interações com a administração pública, pois este programa vai bem além das questões aduaneiras, embora sem deixar de contemplar totalmente os riscos de corrupção que podem afetar o cumprimento dos requisitos do programa OEA.

Por outro lado, o programa OEA tem um foco diferente à medida que guarda estrita vinculação com a competência que a RFB tem, com destaque a arrecadação e o combate a atos ilícitos relacionados. Sendo assim é inegável que o programa se preocupa primariamente com o recolhimento dos impostos na forma e no prazo estabelecido pela RFB, em ambos as modalidades, mas principalmente para o OEA Conformidade, e na segurança da cadeia logística nos dois casos, mas principalmente para o OEA Segurança, e secundariamente quanto a corrupção, quando esta pôr em risco ou afetar o cumprimento do programa e estiver relacionada a competências da RFB.

Quanto aos programas puramente empresariais, nenhuma formalidade é exigida que não as norteadas pelos interesses da alta administração, moldados conforme o ramo de atuação e porte das empresas, e com os mais variados objetivos.

Em outro sentido, existem semelhanças entre todos os programas, pois ambos trazem incentivos ou benefícios econômicos e reputacionais aos detentores.

Assim, cumpre ressaltar que a corrupção de agentes públicos pressupõe a busca de uma vantagem indevida, ainda que não consumada, portanto, em viés de descumprimento das leis. Consequentemente, a corrupção no comércio exterior, via de regra, viola tanto os critérios de admissibilidade e elegibilidade do programa OEA, quanto os parâmetros de avaliação de um programa de integridade.

No que se refere as atividades de comércio exterior sabe-se que estas são de interação intensiva com agentes públicos em todos os níveis de governo, portanto podemos afirmar que a corrupção é um risco neste seguimento, de modo que tanto o OEA, quanto os programas de integridade e empresarial não podem ignorar esta realidade na elaboração da matriz de riscos.

Assim, fica evidente que apenas um programa de compliance amplo, que não se limite a integridade ou OEA pode dar uma proteção a empresa geral contra riscos, já que tanto o programa de integridade e a certificação OEA tem escopos muito restritos.

Por fim, ao planejar um departamento responsável por quaisquer das responsabilidades citadas no presente ensaio há de levar-se em consideração diversos aspectos que podem ser conjugados conjuntamente para a otimização da atividade empresarial em regime de governança eficiente. O desafio de gerar a convergência sem prejuízo à eficácia é factível e acessível, tendo em vista que os custos podem ser suplantados pelos benefícios, especialmente quando a estrutura interna permite arranjos com mais flexibilidade.

8. Acompanhe a Trilha

- Compliance no Comércio Exterior: Navegando no Cenário Latino-Americano com Integridade e Eficiência.

- Operador Econômico Autorizado e Programas Anticorrupção: Um Alinhamento Elegante para um Comércio Confiável.

- Blindagem Jurídica em Contratos de Logística no Comércio Exterior: Um Diferencial Competitivo para Importadores e Exportadores.

- A Regra de Origem como Pilar de Eficiência e Integração Regional no Comércio Exterior Latino-Americano.

- Due diligence: highlighting the challenges for SMEs.

- O que é Trade Compliance? Compliance no Comércio Exterior.

9. Bibliografia.

BRASIL. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Integridade para Pequenos Negócios. 2017.

_______. Ministério da Transparência e Controladoria-Geral da União. Programa de Integridade – Diretrizes para Empresas Privadas.

_______. Controladoria-Geral da União Programa de Integridade – Diretrizes para Empresas Privadas. Brasília, DF: 2015.

_______. Controladoria Geral da União. Guia de integridade pública: orientações para a administração pública federal: direta, autárquica e fundacional. Brasília, DF: 2015.

_______. Ministério da Economia. Secretaria de Gestão e Desempenho de Pessoal. Manual de Conduta do Agente Público Civil do Poder Executivo Federal. Brasília, DF: 2020.

Instituto Brasileiro de Governança Corporativa – IBGC. Código das melhores práticas de governança corporativa. 5.ed. São Paulo, SP: 2015.

_______. Panorama dos Programas de Compliance em Empresas de Capital Fechado. São Paulo, SP: 2020.

_______. Compliance à luz da governança corporativa. São Paulo, SP: 2017.

THORSTENSEN, Vera.; BADIN, Michelle Ratton. Coerência e Convergência Regulatória no Comércio Internacional - o caso do Brasil frente a União Europeia e Estados Unidos com ênfase na experiência do Reino Unido. 2017. (Relatório de pesquisa).

[1] Advogado e Professor. Integrante da Comissão de Direito Aduaneiro da OAB-SP. Graduado em Direito pela FMU-SP, Especialista em Direito Processual Tributário pela PUC-SP, Especialista em Direito Empresarial pela FGV-SP, Mestrando pela The Australian National University.

[2] THORSTENSEN, Vera.; BADIN, Michelle Ratton. Coerência e Convergência Regulatória no Comércio Internacional - o caso do Brasil frente a União Europeia e Estados Unidos com ênfase na experiência do Reino Unido. 2017. (Relatório de pesquisa).

[3] “Integridade é definida como a qualidade daquele que se comporta de maneira correta, honesta e contrária à corrupção”, em: BRASIL. Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. Integridade para Pequenos Negócios. 2017.

[4] BRASIL. Ministério da Transparência e Controladoria-Geral da União. Programa de Integridade – Diretrizes para Empresas Privadas.

[5] A palavra compliance de origem inglesa não deve ser confundida com conformidade, pois conformidade em inglês é conformity.

[6] Fortemente influenciado pelo caso Watergate de 1972, que culminou com a renúncia do presidente Richard Nixon em 1974.

[7] Nesta época estava em julgamento no STF a Ação Penal 470, mais conhecido com o caso “mensalão”, de notória repercussão.

[8] Introduzido pela primeira vez no Brasil através da Instrução Normativa RFB nº 1.598, de 9 de dezembro de 2015.

[9] BRASIL. Resolução do Conselho de Ministros da CAMEX 88, de 10 de novembro de 2017.

[10] BRASIL. Decreto Federal 8.420, de 18 de março de 2015: “Art. 37. O acordo de leniência conterá, entre outras disposições, cláusulas que versem sobre: (...) IV - a adoção, aplicação ou aperfeiçoamento de programa de integridade, conforme os parâmetros estabelecidos no Capítulo IV.”

[11] Transparência corporativa.

[12] O fato de ser responsável pelo que você faz e ser capaz de dar uma razão satisfatória para isso, ou o grau em que isso acontece. (Cambridge Dictionary Online).

[13] Art. 3º Aplicam-se às sociedades de grande porte, ainda que não constituídas sob a forma de sociedades por ações, as disposições da Lei 6.404, de 15 de dezembro de 1976, sobre escrituração e elaboração de demonstrações financeiras e a obrigatoriedade de auditoria independente por auditor registrado na Comissão de Valores Mobiliários. Parágrafo único. Considera-se de grande porte, para os fins exclusivos desta Lei, a sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhões de reais).

[14] Instrução Normativa RFB nº 1985, de 29 de outubro de 2020 c/c Portaria Coana nº 77, de 11 de novembro de 2020.

[15] Baseado na Lei Federal 12.846/2013, Decreto Federal 8.420/2015, Portaria CGU 909, de 7 de abril de 2015 e no Programa de Integridade: Diretrizes para empresas privadas da CGU.

[16] Instituto Brasileiro de Governança Corporativa – IBGC. Código das melhores práticas de governança corporativa. 5.ed. São Paulo, SP: 2015.

[17] A auditoria interna visa gerar relatório para a alta administração, foca na eficiência e desempenho da empresa, gerenciamento de riscos, avaliação dos controles, investigativas, pode ser terceirizada para empresas externas, etc.

[18] A auditoria externa pode ser sobre: demonstrações financeiras (emissão de opinião ao mercado), do programa de compliance, para certificar (OEA, ISO, etc.), para fusões e aquisições, operacional, investigativas, sendo feita por empresas externas, etc.

[19] Instituto Brasileiro de Governança Corporativa – IBGC. Panorama dos Programas de Compliance em Empresas de Capital Fechado. São Paulo, SP: 2020.

[20] Instituto Brasileiro de Governança Corporativa – IBGC. Compliance à luz da governança corporativa. São Paulo, SP: 2017.

[21] Art. 42. § 1º. Na avaliação dos parâmetros de que trata este artigo, serão considerados o porte e especificidades da pessoa jurídica, tais como: I - a quantidade de funcionários, empregados e colaboradores; II - a complexidade da hierarquia interna e a quantidade de departamentos, diretorias ou setores; III - a utilização de agentes intermediários como consultores ou representantes comerciais; IV - o setor do mercado em que atua; V - os países em que atua, direta ou indiretamente; VI - o grau de interação com o setor público e a importância de autorizações, licenças e permissões governamentais em suas operações; VII - a quantidade e a localização das pessoas jurídicas que integram o grupo econômico; e VIII - o fato de ser qualificada como microempresa ou empresa de pequeno porte.

[22] Instituto Brasileiro de Governança Corporativa – IBGC. Compliance à luz da governança corporativa. São Paulo, SP: 2017.

[23] Instituto Brasileiro de Governança Corporativa – IBGC. Panorama dos Programas de Compliance em Empresas de Capital Fechado. São Paulo, SP: 2020.

[24] Ressalta-se que a auditoria interna não carece de um departamento próprio para ser realizada.

[25] BRASIL. Lei Federal 13.709, de 14 de agosto de 2018.

[26] BRASIL. Lei Federal 8.666, de 21 de junho de 1993 e Lei 14.133, de 1º de abril de 2021.

[27] BRASIL. Lei Federal 12.529, de 30 de novembro de 2011.

[28] BRASIL. Lei Federal 9.279, de 14 de maio de 1996.

[29] Instituto Brasileiro de Governança Corporativa – IBGC. Panorama dos Programas de Compliance em Empresas de Capital Fechado. São Paulo, SP: 2020.

[30] BRASIL. Lei Federal 12.846, de 1º de agosto de 2013, Art. 7º.

[31] BRASIL. Decreto Federal 8.420, de 18 de março de 2015, art. 41.

[32] Sobre a independência da Instancia responsável pelo programa, cumpre revisitar o que foi dito sobre a independência e cumulação de obrigações no tópico anterior.

[33] BRASIL. Controladoria-Geral da União Programa de Integridade – Diretrizes para Empresas Privadas. Brasília, DF: 2015.

[34] BRASIL. Decreto Federal 8.420, de 18 de março de 2015, art. 42.

[35] BRASIL. Controladoria Geral da União. Guia de integridade pública: orientações para a administração pública federal: direta, autárquica e fundacional. Brasília, DF: 2015.

[36] BRSAIL. Portaria RFB 773, de 24 de junho de 2013.

[37] BRASIL. Ministério da Economia. Secretaria de Gestão e Desempenho de Pessoal. Manual de Conduta do Agente Público Civil do Poder Executivo Federal. Brasília, DF: 2020.

[38] BRASIL. Decreto Federal 9.326, de 3 de abril de 2018.